过去一年,美国制造业出现了轰动一时的头条新闻。台湾电子巨头富士康(Foxconn)宣布,计划在威斯康星州(Wisconsin)建造一座价值100亿美元的组装厂,生产液晶显示屏,雇佣多达1.3万人。汽车制造商马自达和丰田选择亨茨维尔,美国铝业,作为一个新的合资组装厂的地点。这家投资16亿美元的工厂每年将生产30万辆汽车,创造多达4000个就业岗位。精灵航空系统公司宣布了一项10亿美元的扩张计划,将为其位于堪萨斯州威奇托的组装工厂带来1000个新工作岗位。五年的扩张计划要求到2018年底招聘800名新员工,明年再招聘200名。

政府也有助于。2017年12月,特朗普总统签署了税收削减和就业行为。法律包括30多年来的联邦税法的最大动摇,包括无数的变化,将使制造商受益。除其他外,法律将公司税率从35%降至21%,并废除了公司替代最低税。法律还允许公司立即支出资本设备的全部费用,并保持研发税收抵免。

充足的证据表明,税收改革是刺激设备,投资设备,雇用更多工人,增加工资。例如,Fiat Chrysler汽车(FCA)引用税制改革是为什么计划在沃伦,MI沃伦投资10亿美元的原因。作为努力的一部分,FCA将从墨西哥的一家工厂重振其Ram皮卡车的生产。

简而言之,经济正在蓬勃发展。2018年10月,失业率仅为3.7%,为1969年以来的最低水平。2018年平均每月新增就业岗位21.3万个,远远超过2016年和2017年的平均月度增幅。此外,从2017年10月到2018年10月,平均时薪增加了83美分,或3.1%,这是10年来10月到10月间的最大涨幅。

2018年10月,约有1278.5万美国人从事制造业工作。这比2010年3月大衰退的最低点多了133.2万个工作岗位,也是2008年12月以来的最高水平。

持续增长

增长还会继续吗?我们第23次年度资本设备支出调查的结果显示,制造商将在2019年增加组装技术方面的支出。

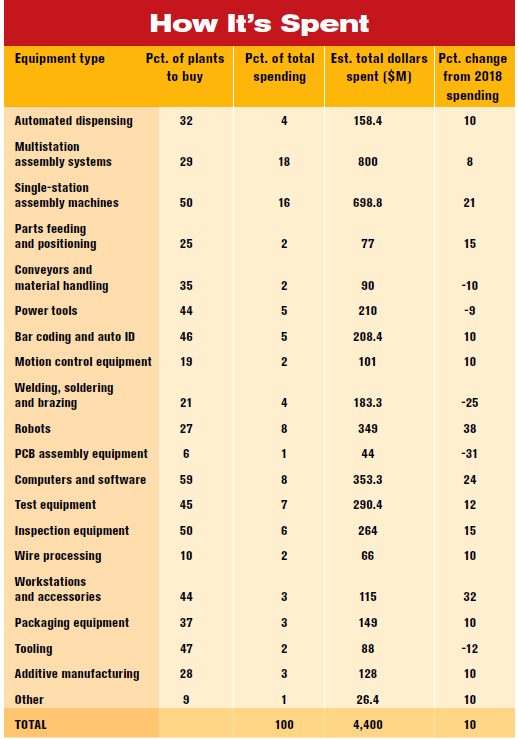

具体而言,美国装配厂将于2019年在新设备上花费44亿美元,从2018年投目的40亿美元增加了10%。

约48%的受访者明年将比今年在组装技术上投入更多。这标志着“我们将增加支出”的比例连续第九年超过30%,这是调查历史上最高的比例。40%的受访者表示将与2018年的支出持平,只有12%的受访者表示2019年的支出将低于2018年。在我们的调查中,后一个数字是历史最低的。

2019年,制造商在组装技术上的平均支出为697841美元。相比之下,2018年为582650美元,这是调查历史上第9高的平均水平。总预算中位数是20万美元,创历史新高。

总体预算数据也显示,2019年的支出出现健康增长。例如,24%的工厂拥有至少100万美元的资本预算。相比之下,2018年这一比例为19%,这是调查历史上的最高比例。与此同时,43%的工厂将在2019年投入10万美元至999999美元。相比之下,2018年为28%,这是自2001年以来的最高比例。只有34%的工厂明年的投资将低于10万美元。相比之下,2018年的比例为53%,这是调查历史上第二低的比例。

然而,值得注意的是,我们从最大的装配厂(拥有250多名工人的工厂)收到了高于正常水平的响应率,而从最小的工厂(那些拥有25名或更少员工的工厂)收到了低于正常水平的响应率。据推测,非常大的工厂相应地比那些员工较少的工厂有更高的资本预算。

同样,我们在运输设备和医疗器械制造业收到的回复率也高于正常水平。由于这些大批量的行业比其他行业更依赖自动化,它们倾向于在资本设备上花费更多,因此可能会使我们的支出数据向上倾斜。

爱普生机器人集团产品经理里克•布鲁克希尔(Rick Brookshire)表示:“我们对2019年持乐观态度,因为我们认为关税将迫使企业寻找削减成本的方法。”“自动化是降低成本的明显选择,我们相信机器人和自动化供应商将从中受益。

“随着企业将更多的制造业从东南亚带回北美,回流将会增加。它已经发生了。即使关税被降低或调整,许多公司也将首次开始实施自动化,而自动化领域的许多‘老手’将寻求降低成本和提高质量的新方法,以保持竞争力。”

位于新罕布什尔州曼彻斯特的经济研究和咨询公司ITR Economics的首席执行官Brian Beaulieu对2019年的资本支出持谨慎乐观态度。

他说:“如果装配商能够按照你的年度调查结果来做,那就太好了,我们看到资本支出增加了10%。”“对制造商来说,提高产能是一项中长期‘必须’。许多市场的熟练劳动力短缺,再加上竞争压力和贸易问题带来的潜在新业务,都使这个数字看起来相当可行。”

另一方面,Beaulieu认为明年资本支出的个位数增长是更现实的预测。“2019年美国和全球领先经济指标都指向下行。消费支出的增长已经放缓。而且,2019年企业利润增长可能会很困难,从而阻碍资本支出。”“出于这些原因,2019年更谨慎的做法是假设资本支出增长个位数,但为两位数增长制定应急计划。”

资本投资增长是个位数还是两位数还有待商榷,但大多数其他行业预测都认为,明年的支出将会增加。例如,加德纳情报公司的2019年金属加工资本支出调查预测,2019年机床消费将增长11%,达到77.4亿美元以上。2017年和2018年分别增长了3%和6%。

“2018年,由于资本设备的需求超过供应,机床价格上涨,交货时间延长。考虑到我们报告中详细列出的机械商店的计划支出,价格可能会攀升,而且随着需求保持强劲,交货时间将保持相对较长,”Gardner的首席数据官Steve Kline Jr.说。

制造业生产率和创新联盟(MAPI)预计,2018年至2021年,美国国内生产总值(GDP)将以年均2.5%的速度增长。

MAPI高级经济学家克里斯•布莱多夫斯基(Kris Bledowski)表示:“资本设备投资前景更强劲,尤其提振了我们对整体增长的更乐观预测。”“我们目前预计,2018年至2021年,资本设备支出将平均每年增长6.8%。”

MAPI的资本支出预测基于全球经济状况将改善的预期,并且业务税务改革将激励高管至少将一些休眠现金存放到工作。

MAPI预计,未来四年,美国出口将以年均6%的速度增长,这将进一步提振美国制造业的前景。Bledowski说:“如果美元持续下跌,出口增长可能会加速。”“然而,进口的增长速度预计将超过出口的增长速度。因此,即使经济状况有所改善,贸易压力仍将是制造业的一个问题。”

总体而言,MAPI预计美国制造业在2018年至2021年间将以年均2.8%的速度增长。

提高能力

在勘测历史上,产能的增加首次成为投资组装技术的首要原因。约51%的装配厂计划在2019年增加产能或增加现有产品的组装量。相比之下,2018年这一比例为47%,这是自2001年以来的最高比例。

从美联储反映了最新数据。美国制造业务在10月份的产能占76.2%。That compares with 75.2 percent in October 2017, and it’s the highest level since July 2015. Granted, that’s still below the high-water mark of 85.6 percent set in 1989, but it’s also well above the low point of 63.7 percent set in 2009 during the Great Recession. From 1972 to 2017, capacity utilization in manufacturing has averaged 78.3 percent.

特别是家电组装商,他们正在寻求增加产能。大约82%的工厂——比任何其他行业都多——正在投资设备以提高产能。这是这个行业的最高纪录。这可能是对特朗普政府对进口电器征收关税的回应,也可能是对住宅建设增加的回应。根据商务部的数据,10月新屋开工增加1.5%,经季节调整年率为128.28万户。这是很多新的冰箱、炉灶和洗碗机。

增加产能的需求与我们调查的其他数据相一致。例如,63%的家电制造商明年将比今年在组装技术上投入更多。这是所有行业中最高的,也是这个行业的最高纪录。

2018年已经出现了家电制造商的投资热潮。例如,今年6月,通用电器(GE)宣布计划投资1.15亿美元,扩大其位于美国缅因州迪凯特的冰箱装配厂。这笔投资将为该厂增加255个新工作岗位,使其全职员工总数达到近1300人。这项投资将提高25%的生产能力,帮助通用电器满足对其顶级冰箱不断增长的需求。

此次扩张是该公司自两年前加入海尔以来的几项重大投资之一。仅2018年,GE家电的投资就包括:2亿美元,增加400个工作岗位,并在公司位于肯塔基州路易斯维尔的旗舰家电园(Appliance Park)扩大洗碗机和洗衣房生产;耗资5500万美元扩建乔治亚州北部的一个配送中心;达拉斯耗资4500万美元扩建的“智能”配送中心开业;以及投资1000万美元扩建田纳西州塞尔默的装配厂。

但是,通用电器并不是今年唯一宣布重大投资的电器组装商:

伊莱克斯正在进行一个2.5亿美元的扩建项目,该项目将使其位于南卡罗来纳州安德森的装配厂的规模扩大一倍。该项目将把装配线的数量从一条增加到四条,预计将于2019年上半年完工。

惠而浦公司(Whirlpool Corp.)计划扩大其在OK市塔尔萨的组装工厂,增加一个价值5500万美元的工厂配送中心。该仓库将支持增加的生产能力,并提高该家电制造商北美供应链的效率。79.8万平方英尺的新设施预计将于2019年12月完工。该项目将为新增150个制造业岗位提供支持。

三星将扩大其在南卡罗来纳州纽贝里(Newberry)的组装工厂的生产足迹,在2020年前为该州创造近1000个就业岗位的计划上取得进展。

另一方面,电子产品的制造商不会增加容量。只有33%的工业植物将于明年购买设备以增加能力。事实上,电子行业在过去10年的八年中,在越来越多的国家的国家百分比下降。

这符合行业的总体规划。只有25%的电子组装商2019年的支出将超过2018年。这是过去10年来电子行业第七次在资本支出方面低于全国水平。

另一个似乎处于产能过剩的行业是医疗设备制造业。只有25%的工厂明年会购买设备来增加产能。这是近代历史上的一个显著变化。在过去五年中有三年,医疗器械行业增长能力的百分比高于全国。

更重要的是,只有38%的医疗设备组装商2019年的支出将超过2018年。这一数字比全国的数字低了13个百分点,这是四年来该行业第三次低于全国计划增加支出的比例。

变老

一半以上的装配者51%,将于明年购买设备,以取代旧的或磨损的机械 - 为我们的调查纪录历史新高。

自2005年以来,这个数字只有5次超过46%,但其中3次是在过去5年记录的。也许组装者正在寻求利用工业物联网。或者,可能是制造商在大衰退期间推迟了更换资本设备,现在迫切需要新机器。

这个问题在运输设备制造商中尤为严重。65%的运输设备组装商明年将更换旧机器。这是所有行业中最高的,这也是过去四年中该行业第三次在这一统计数字上领先全国。

相比之下,只有41%的机械制造商希望更换旧设备。这是所有行业中最低的,也是该行业六年来第三次获得这一殊荣。

增加质量

根据美国国家公路交通安全管理局(National Highway Traffic Safety Administration)的数据,2017年召回的车辆总数降至3070万辆,这是自2013年以来制造商召回的检查和维修车辆数量最少的一次。相比之下,2017年共售出1760万辆新车,这意味着该行业召回的汽车和卡车数量仍比交付给消费者的多约74%。

在医疗器械行业中,统计数据并不更好。FDA发布的设备召回人数稳定地从2013年的2,303持续攀升至2017年。仅在2018年第一季度,FDA发布了343名医疗器械召回 - 上一季度的数量多。所有召回召回涉及约20840万台 - 这比2017年所有召回的单位更多。

因此,2019年越来越多的装配商希望提高质量也就不足为奇了。21%的装配厂明年将购买设备以提高质量——这一比例高于2018年的15%,是10年来的最高水平。

购买设备的其他动机包括:

- 成本降低了46%。

- 减少循环时间,42%。

- 组装一个新产品,40%。

- 实施精益生产,27%。

- 增加安全,25%。

- 跟上竞争对手,18%。

- 满足OEM或下游要求,15%。

- 符合标准或行业规定,10%。

劳动力成本

一如既往,降低成本的两个首要目标是直接人工和间接人工。然而,只有68%的工厂打算明年降低直接劳动力成本。相比之下,2018年只有77%,这是调查历史上第二低的比例。

这有点令人费解,因为制造业的工资正在上涨。根据美国劳工统计局(BLS)的数据,美国制造业工人的工资上涨了3%,从2017年10月的平均每小时21.05美元上涨至2018年10月的21.68美元。这与大多数其他经济领域的工资增长相当。但是,劳工统计局估计,美国大约有48.8万个制造业职位空缺。3.7%的失业率可能会推高明年的劳动力成本。

关注劳动力成本的一个行业是家电和电气设备制造业。大约73%的灯具、混合器和其他电器产品的组装者明年将瞄准直接劳动力成本。这比其他任何行业都要多,这也是六年来家电行业第三次在这一统计中领先于其他行业。

家电制造商担心劳动力成本的一个原因可能是缺乏自动化。在这个行业中,只有18%的工厂使用可编程自动化,只有14%使用固定自动化。相比之下,美国所有装配厂的这一比例分别为40%和31%。

一个不担心直接劳动力成本的一个行业是医疗器械制造。该行业中只有56%的植物在明年的目标是直接的劳动力成本。这是任何行业中最低的,这是第五年的这个行业低于国家人物。

这是有意义的。医疗设备往往是小的、高价值的、大批量生产的产品,这使它们成为自动化组装的理想选择。

较大的工厂通常比较小的工厂更关心劳动力成本。例如,拥有250多名工人的工厂中,有74%打算在明年降低直接劳动力成本。相比之下,在员工人数在25人或以下的工厂中,有56%的工厂是这样做的;在员工人数在26至100人的工厂中,有62%的工厂是这样做的。

材料成本

随着制造商增加对复合材料和钛等奇异材料的消费,越来越多的人开始担心这些材料的成本。35%的装配厂计划明年降低材料成本。这是历史最高纪录,也是该比例连续第七年达到25%或以上。

材料成本尤其涉及医疗设备制造商。这个行业中的50%的汇编者担心材料成本。这是任何行业中的大多数行业,它标志着10年的第五次医疗设备制造商在这种比例中领导了所有行业。

相比之下,只有15%的金属制品厂担心材料成本。这是所有行业中最低的,也是11年来制造商第六次获得这一殊荣。

降低成本的其他目标包括:

- 间接劳动占47%。

- 报废和返工,41%。

- 能源成本,21%。

- 正在进行的工作,18%。

- 保证,15%。

汇编器想要什么

这是调查历史上第四次,电脑和软件将成为明年组装者购物清单上的第一项。约59%的工厂明年将投资于电脑和软件,而2018年这一比例为45%。

如今,装配厂对计算机和软件的依赖程度不亚于对疯子和机器人的依赖程度。多亏了传感器、计算机和互联网,联网的机器可以彼此之间以及它们的用户进行实时通信。工厂流程可以变得更加可见和可控。Web浏览器可以用作控制设备、识别障碍和快速做出决定的仪表板,而这些在以前需要整个团队的人来处理。供应链可以根据需求或生产能力的变化自动调整。产品可以指导机器如何加工它们。

这一趋势在今年的组装展上得到了反映,至少有16家软件供应商展示了最新的工业4.0技术。更重要的是,计算机和软件的投资不仅仅是大公司的专利。事实上,我们的调查显示,最小的公司(员工不超过25人的公司)和最大的公司(员工超过250人的公司)购买电脑和软件的可能性是一样的。

明年,组装商在电脑和软件上的总支出将达到3.533亿美元,比2018年增长24%。

我们的调查结果还显示,对机器人的需求强劲增长。27%的工厂明年将购买机器人,这是自2011年以来的最高水平。总体而言,组装者明年将在六轴机器人、scara、抓手和其他机器人技术上投资3.49亿美元,比2018年的销售额增长38%。

“We continue to see significant growth in the Americas, from both traditional robot users and small- and medium-sized manufacturing companies,” says Joe Campbell, senior manager for strategic marketing and application development at Universal Robots USA Inc. “UR’s industry-leading collaborative technology and lowest total installed cost are bringing automation to new users every week.”

鼓励“我们组装的资本支出调查的结果,”凯茜鲍威尔补充道,公共关系和通信经理FANUC美国公司“我们看到强劲销售在2018年和2019年期待强势随着越来越多的公司寻求机器人和自动化,以提高生产率,质量和利润。事实上,我们将在2019年扩建总部,这将使我们能够跟上客户的需求。”

自动螺丝设备供应商明年的销售额可能会上升。约32%的工厂明年将购买自动螺丝起落设备。相比之下,2018年这一比例为29%,这是自2011年以来的最高比例。需求最强的将是机械、运输设备和家电行业。

总的来说,组装者明年将在自动螺丝设备上花费2.795亿美元,比2018年增长20%。

“2018年和2019年,我们将继续保持两位数增长的趋势,”DEPRAG公司的市场经理Lori Logan说,“我们已经看到今年喂养设备的销售增加了大约25%,我们预计2019年这一趋势将进一步增长。”在自动螺丝钻领域,我们的自适应DFS系统的销售增长了三位数。

“制造业正在美国扩张,我们看到这反映在报价产出、新线索、新客户和增加的收入。我预计这种情况将持续到2020年。”

装配压力机的销量也可能出现上升。36%的工厂计划明年购买压榨机。相比之下,2018年这一比例为23%,这是这项技术的最高纪录。需求最强的将是医疗设备、运输设备和金属制成品行业。

总之,明年将花费4.192亿美元的液压,气动和电动压力机,同比增长20%,超过2018年。

“2018年一直是恒星年,销售新闻系统从2017年迄今为止,迄今为止的销售额升级了23%,”麦恰尔特·勃斯查科斯说,副

“增长的很大一部分要归功于墨西哥的销售。

“2019年将是有趣的一年。我们确实预计销量会增加,但增加到什么程度还不确定。”

另一项有望在明年增加销量的技术是配药设备。32%的工厂将在2019年购买分配和固化粘合剂的设备。相比之下,2018年这一比例为22%,是自2011年以来的最高水平。运输设备和家电行业的需求将最为强劲。

“我们正在经历2018年的销量,”PVA弗兰克哈特,销售和营销经理表示。“全球销售额越高,年内越来越大。我们在北美看到了我们最重要的增长,全球贸易限制和重新销售导致销售额增长30%,超过2017年。我非常满意我们在2019年的定位,并期望另一个强劲的一年。“

产品标识和自动识别技术也会促进销售。明年,46%的工厂将投资标签打印机、激光标记、RFID系统和其他技术,创历史新高。运输设备和电器制造商的需求将尤其强劲。

明年,汽车组装商在汽车识别技术上的总投资将达到2.084亿美元,较2018年增长10%。

TRUMPF公司TruMark激光打标设备行业经理Salay Quaranta说:“我们注意到从汽车到医疗等许多行业的销售都在增长,制造商正在采用数字和创造性的解决方案来改进他们的生产方法。”FDA通用设备识别法规的持续实施扩大了对可追溯性和视觉跟踪系统的兴趣,比如我们用于激光标记的Visionline包装。”

也许2019年最受欢迎的销售增长将是多工位自动化装配系统。约29%的电厂预计明年将购买这种系统。相比之下,2018年这一比例为18%,是自2009年以来的最高水平。多工位自动化装配系统的总销售额明年将增长8%,达到8亿美元。

Edgewater Automation总裁Rick Blake表示:“我们在2018年结束时比我们的目标提前,在2019年开始时有大量积压,这似乎支持了你们在调查结果中看到的情况。“我们对2019年上半年感觉很好,正在计划另一个重要的年份。”

如欲购买及下载整份资本支出报告,请浏览网页https://clearseasresearch.com/product/2018-capital-spending-study-assembly/?r=6.你也可以电子邮件info@clearmarkettrends.com.与任何问题。