今年9月,丰田宣布将向位于圣安东尼奥的卡车装配厂投资3.91亿美元。现代汽车宣布将在美国蒙哥马利市的工厂投资近3亿美元。制动器制造商Bendix Spicer开始建设6500万美元的肯塔基州Bowling Green装配厂。此外,汽车供应商博泰克集团(Hirotec Group)表示,将投资4800万美元在田纳西州费耶特维尔(Fayetteville)建立一个新的装配厂。

如果你记下来的话,那就是四个公司在一个月内,在一个行业,在这个国家的一个地区,投入了8.05亿美元的资本。是的,现在确实是从事组装技术业务的好时机。

尽管发生了全球贸易战,美国汽车工人联合会(UAW)持续40天的罢工,中东的紧张局势不断升级,华盛顿的政治摩擦,但美国经济仍在继续滚动。9月份,美国失业率创50年来新低,非农就业人数增加13.6万人。失业率下降0.2个百分点至3.5%,与1969年12月的水平持平。2018年10月至2019年9月,美国经济平均每月创造17.9万个就业岗位。这比2016年10月至2017年9月的平均每月16.8万个工作岗位要多,也比2017年10月至2018年9月的平均每月21.9万个工作岗位少不了多少。

此外,2019年的平均时薪增加了79美分,或2.9%,这是自2009年6月以来的最大增幅。

制造业就业稳定下来,但仍处于11年来的最高水平。2019年9月,超过1280万美国人从事制造业工作。这只比2018年9月多了1%,但比大衰退的最低点2010年3月多了近140万。

由于对工人的压力,装配工人别无选择,只能自动化日常工作,如机器维修,螺丝和粘合剂分配。这一趋势反映在我们第24次年度资本设备支出调查的结果中,该调查显示,制造商将在2020年增加组装技术方面的支出。

持续增长

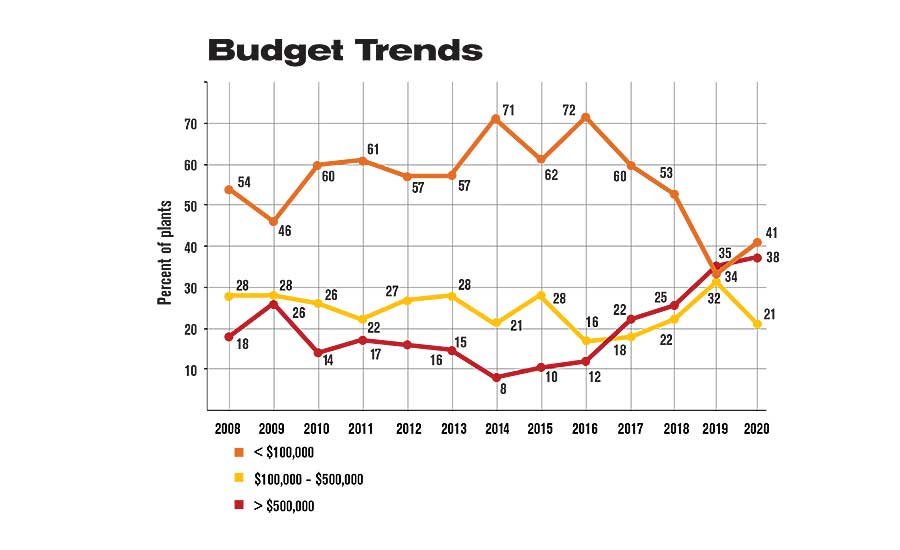

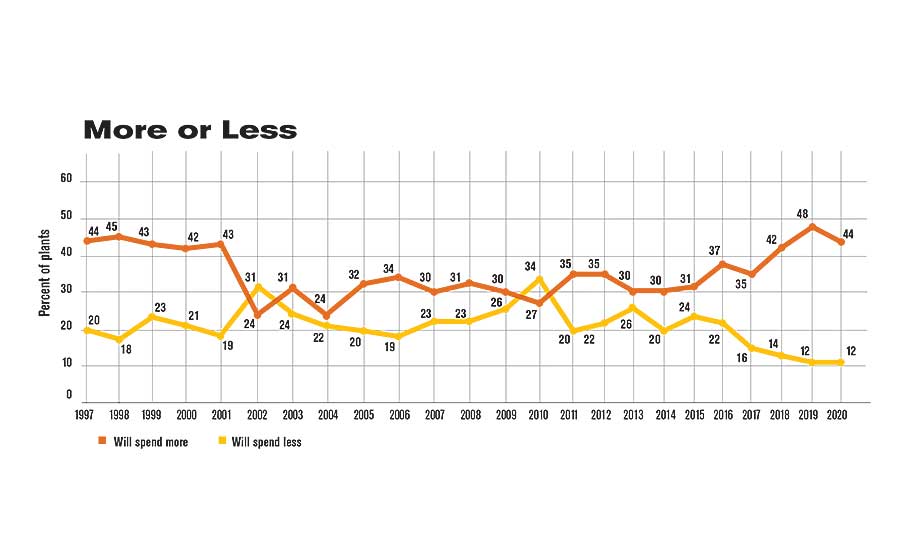

约44%的受访者明年将比今年在组装技术上投入更多。这标志着“我们将增加支出”的比例连续第三年超过40%,也是连续第10年超过30%。44%的受访者表示将保持2019年的支出水平,只有12%的受访者表示2020年的支出将低于2019年,这一比例与去年持平。

在那些花费更多的国家中,平均预算增加了33%。在那些计划减少支出的国家中,平均预算减少了15%。

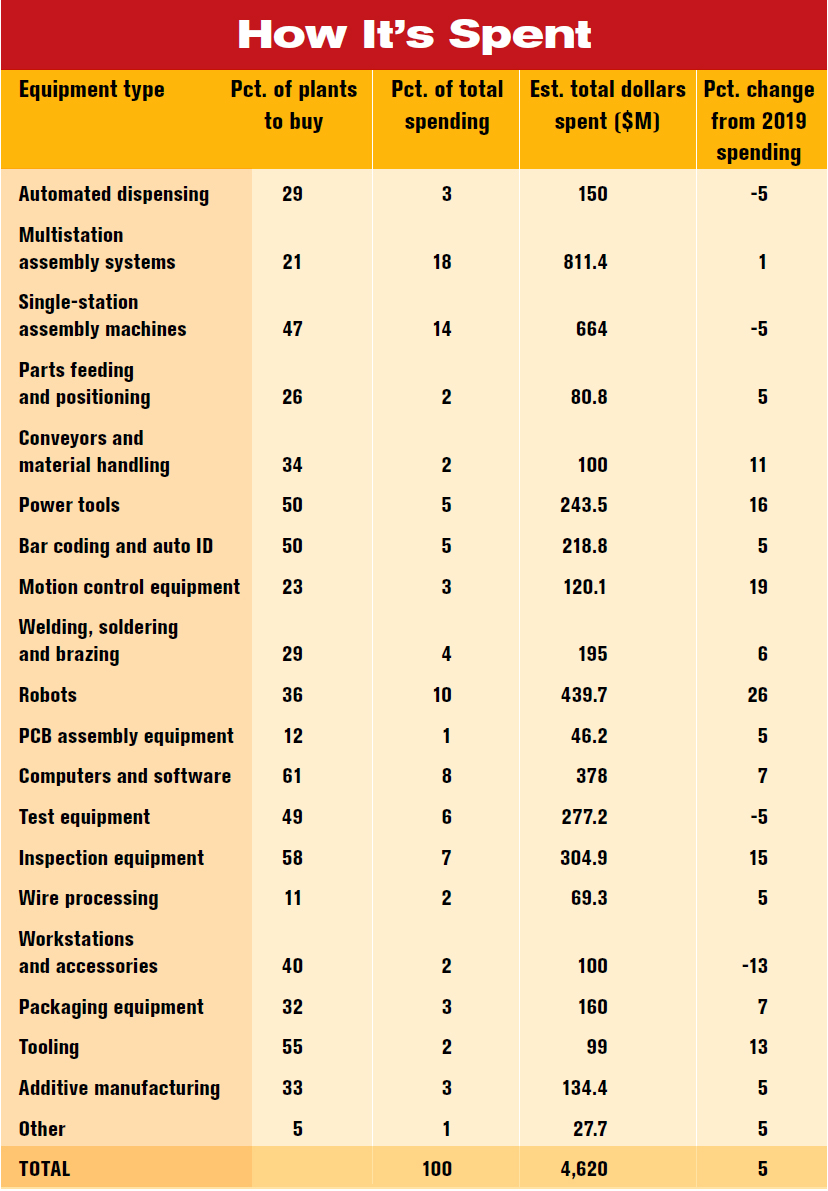

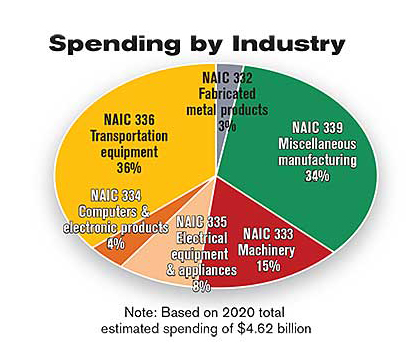

然而,这并不是说,总体支出将增加这么多。我们的数据显示,2020年美国组装厂将在新设备上花费46.2亿美元,比2019年预计的44亿美元增加5%。

到2020年,制造商在组装技术上的平均支出将达到748,037美元。相比之下,2019年为697841美元,这是调查历史上第七高的平均水平。总预算中位数是15万美元,这是调查历史上第二大预算。

“我们2019年的销售额将比去年增长10%,我们预计2020年的销售额将增长5%到10%,”Vic Glenn说,他是设计工具公司的总裁,一家自动化螺丝传动设备供应商。“客户告诉我们,为了在美国市场和海外市场具有竞争力,他们正在尽可能地将一切自动化。总的来说,我们的客户很乐观,但我们也有一些客户的需求在放缓。”

总体预算数据表明,支出的增加主要是由拥有大量预算的大公司推动的。例如,30%的植物具有至少100万美元的资本预算,这是2019年的24%和2018年的24%。

与此同时,许多2019年预算处于中等水平的公司明年的预算将处于较低水平。具体来说,30%的植物在2020年的支出将在10万美元至999999美元之间,而2019年的这一比例为43%;而40%的植物明年的支出将低于10万美元,2019年的这一比例为34%。

“我并不惊讶你的数据表明装配植物的支出增加,”在芝加哥会计公司Grant Thornton LLP的消费者和工业产品国家管理合作伙伴Jeff French表示。“尽管有挥发的新闻流和经济指标,但我们仍然在我们的制造客户中看到了相对积极的前景。

“此外,格兰特·桑顿进行了一项调查,调查了公司如何为经济衰退做准备,并且受访者表示他们将继续创新和花钱在技术进步上。参与者在我们的制造业资助首席财务官见解交易所也表示,无论经济状况如何,他们都将继续投资资本设备和技术,这将推动生产效率。“

位于纽约的牛津经济学院(Oxford Economics USA)的首席美国经济学家格雷戈里·达科(Gregory Daco)对我们的调查结果感到惊讶。“我觉得这很乐观,”他说。“我们预计,由于经济面临一些不利因素,总体商业投资将在2020年持平。其中包括全球增长放缓;美国、中国及其大部分贸易伙伴之间的贸易紧张关系;强势美元;以及冷却国内需求,包括住房需求。目前经济存在很多不确定性,所有这些因素都将限制2020年的投资潜力。”

华盛顿财经新闻公司Kiplinger的经济学家戴维•佩恩(David Payne)同样悲观。他说:“由于全球经济放缓和美中贸易战结果的不确定性,企业对新设备的投资可能会持续低迷。”“随着贸易紧张局势加剧,全球增长正在放缓。随着欧洲对中国的出口放缓,欧洲的前景正在恶化,而中国自身也在经历出口下滑,这让其经济面临压力。”

位于新罕布什尔州曼彻斯特的经济研究和咨询公司ITR Economics的首席执行官布莱恩·博留(Brian Beaulieu)建议组装商谨慎选择明年的投资时机。

他说:“尽管目前企业主们很乐观,但他们在做出投资决定时要考虑到商业周期,这一点至关重要。”ITR Economics预测,2020年上半年,工业经济将面临压力,预计年中左右将出现周期性低点。正如我们过去多次推荐的那样,投资的时机是在商业周期低点期间或不久之后。这不仅会降低成本,还会让企业有机会在明年下半年到2021年的下一个周期性上升趋势中及时增加新资产。”

美国全国制造商协会(NAM)认为,美国制造业将继续增长,尽管增速会放缓。根据该协会6月发布的制造业展望季度调查,五分之四的制造商对未来12个月的前景或多或少持乐观态度。虽然这一比例较2019年第一季度的近90%有所下降,但仍反映出该行业的人气基本上是积极的。

“很明显,制造商的乐观情绪依然强烈,但你不能忽视一个事实,即贸易不确定性正在引起制造商的担忧,”NAM首席经济学家Chad Moutray说在所有情况相同的情况下,如果我们能让美墨加协议越过终点线,通过消除232项汽车关税的威胁来加强我们的贸易关系,并与中国达成贸易协议,我预计这些数字会有所改善。”

受访者预计未来12个月资本投资将增长2.2%,低于3月份的2.8%。即便如此,45%的制造商预计明年将增加资本支出,29%的制造商预计投资增长率将达到5%或以上。相比之下,只有12%的人预测在这段时间内资本支出会减少。

同样,来自设备租赁和融资基金会(ELFF)的最新地平线报告预测,企业的资本设备支出明年将增长3%。ELFF的报告考察了多个商业领域,包括金融、建筑、教育、专业服务以及制造业。它还包括更广泛的资本货物,如汽车和飞机。

尽管如此,ELFF调查的大多数受访者(56%)预计他们的资本支出在未来12个月内将保持不变,而预计投资将增加的终端用户(22%)与预计投资将减少的终端用户(21%)的比例大致相当。具体来说,22%的制造商预计在2020年增加支出,而只有13%的制造商预计减少支出。

在未来12个月内最有可能影响他们购买新设备决定的外部因素方面,“一般经济条件”排在首位,其次是技术进步、税收优惠、贸易政策条件和利率。

提高能力

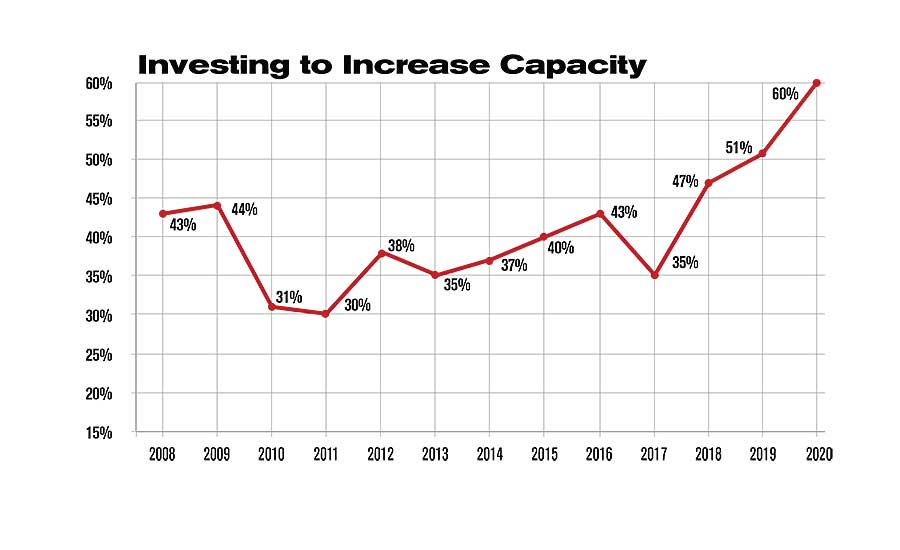

增加产能是投资组装技术的第二次原因。事实上,60%的装配厂——创历史新高——正寻求在2020年增加现有产品的产能或产量。相比之下,2019年这一比例为51%,这是该比例连续第三年上升。

这一数字与美联储的最新数据形成了鲜明对比。美联储的数据显示,美国耐用品制造商10月份的产能为74.1%,低于2018年10月的76.6%。另一方面,74.1%的产能仍高于2009年大衰退期间创下的63.7%的低点。

“有趣的是,60%的工厂说他们需要增加产能,”French说不过,如果受访者指的是劳动能力,我可以理解他们的回答。制造商仍然很难找到技术熟练的劳动力来满足生产需要。”

在航空航天和国防工业中,提高产能的需求尤为迫切。根据我们的调查,67%的航空制造商表示他们明年需要增加产能,高于2018年的54%。

这并不难看看为什么。尽管波音的问题是737-Max,波音和竞争对手的空中客车有记录积压:5,705架飞机用于波音和7,133架。

“商业飞机订单积压仍处于历史峰值,”咨询公司Arc咨询小组的分析师Wendy Harding说。“对当前一代商用飞机的短期需求正在推动运营商更换旧机架的需求,以及中国和印度的快速生长的航空市场。

“此外,由于地缘政治的不确定性,国防开支在过去一年中显著增加。例如,中国、法国、印度和美国都大幅增加了国防预算。”

OEM及其供应商正在响应。例如,2月,空中客车开始在移动,al的新增3亿美元的装配厂建造,以制造A220 Jet.1。该项目预计将创建432个全职工作。

空中客车公司已经在Mobile生产了更大的A320客机。这家工厂于2015年开业,拥有700名员工。该公司每月生产4.5架飞机,到2019年底,每月可能生产多达5架。该公司去年1月交付了第100架喷气式客机。

新的装配线预计将每月生产四个A220S,第一次汇款于2020年送达。美国航空公司已经订购了250名喷气机,其可以坐在110到130人中。

相比之下,汽车工业正在处理产能过剩。只有35%的汽车汇编者正在寻求明年增加能力,这是任何行业的最低比例。

当然,底特律三个似乎是真的。去年年底,通用汽车宣布,它在密歇根州,俄亥俄州,马里兰州和加拿大削减了它的15%的受薪劳动力和怠速装配厂。福特汽车公司今年消除了大约800个白领工作,它将关闭其罗密欧(MI)发动机厂。然而,由于关闭,预计不会发生裁员。)并且,FCA在其在贝尔维德,IL的装配厂中解放了1,400名工人,以及在温莎的装配厂的1,500名工人。

另一方面,移植似乎增加了容量。例如,今年9月,日本卡车制造商日野汽车制造公司(Hino Motors Manufacturing)在威斯康星州矿泉城(Mineral Springs)开设了一家新的装配厂,生产中型和重型卡车。今年10月,丰田宣布计划尽快在其位于肯塔基州乔治敦的装配厂增加400名工人。11月,大众汽车在田纳西州查塔努加(Chattanooga)开始建造一座价值8亿美元的装配厂,用于制造电动汽车和电池组。

变老

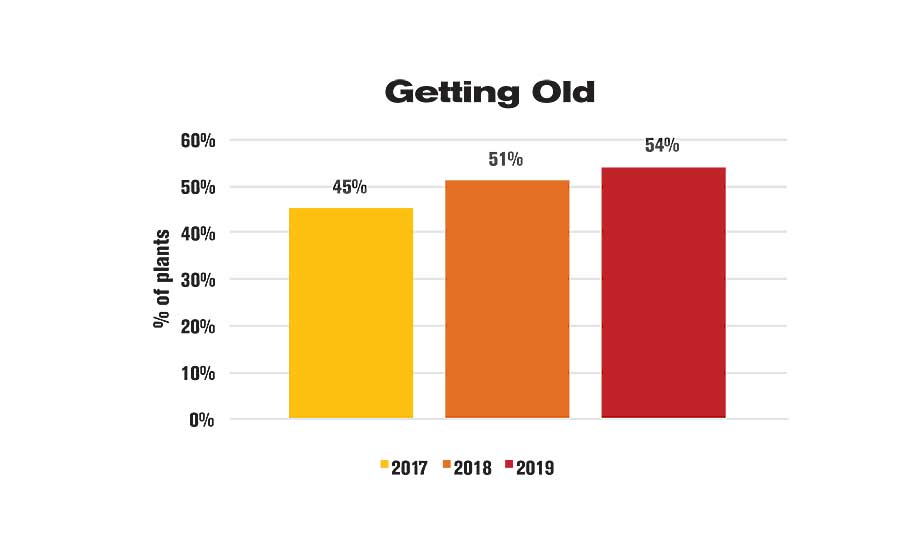

超过一半的组装者(54%)将在明年购买设备来替换旧的或破旧的机器——这是我们调查的最高纪录。这是六年来该比例第四次超过46%。也许组装者正在实施工业物联网技术。或者,可能是制造商在大衰退期间推迟了更换资本设备,现在迫切需要新机器。

“更换旧设备符合制造商提高效率的需要,尤其是在劳动力短缺的情况下,”French说。“制造商正在寻求替换旧的、过时的设备,以提高生产性能和降低成本。另外,厂家非常善于维护和延长设备的使用寿命。在经济增长的早期,公司会坚持使用旧设备来满足增加的订单,但维护和停机时间的成本最终会侵蚀利润——因此他们需要更换磨损的设备,特别是在商业周期强劲的后期。”

这个问题在电器和电器产品的装配者中可能尤其严重。这个行业中有71%的组装者希望在2020年更换旧设备,这是所有行业中最多的。

当然,设备更新将是GE电器9月份宣布的计划的一部分,该计划将投资6000万美元在南卡罗来纳州卡姆登建立一个卓越的热水器制造中心。翻新和改装工作将改变目前生产冰箱的工厂,成为一个具有未来增长能力的大容量热水器生产设施。新生产线预计将于2020年第四季度投产。

老设备也是医疗器械行业的一个问题。67%的医疗器械组装企业明年将更换旧设备,这是该行业六年来第五次在这方面超过全国水平。

更多的新产品吗?

44%的工厂明年将购买设备组装新产品。相比之下,2019年这一比例为40%,是自2003年以来的最高比例。

“制造商看到了客户对新产品的需求,”French说。“新的尺寸、新的颜色、新的功能,以及对旧技术的颠覆,正在导致许多制造商的产品激增。我预计这种趋势只会继续下去。”

正如人们所预期的那样,63%的电子产品制造商正在投资于组装新产品的技术。这是电子产品组装商在制造新产品方面的支出连续第四年超过全国数字。

相比之下,只有29%的机械制造商明年会购买设备来制造新产品。这是所有行业中最低的,也是24年来机械制造商第11次获得这一殊荣。

这并不奇怪。犁、印刷机和披萨烤箱等产品的使用寿命都很长,而且它们的设计每年都不会有太大的变化。

事实上,大型产品的制造商比小型产品的制造商更不可能购买设备来组装新产品。例如,能装进12英寸立方体的产品的组装者购买设备制造新产品的可能性是6英尺立方体以上产品组装者的近两倍:53%和27%。

其他动机

投资装配技术的其他动机包括:

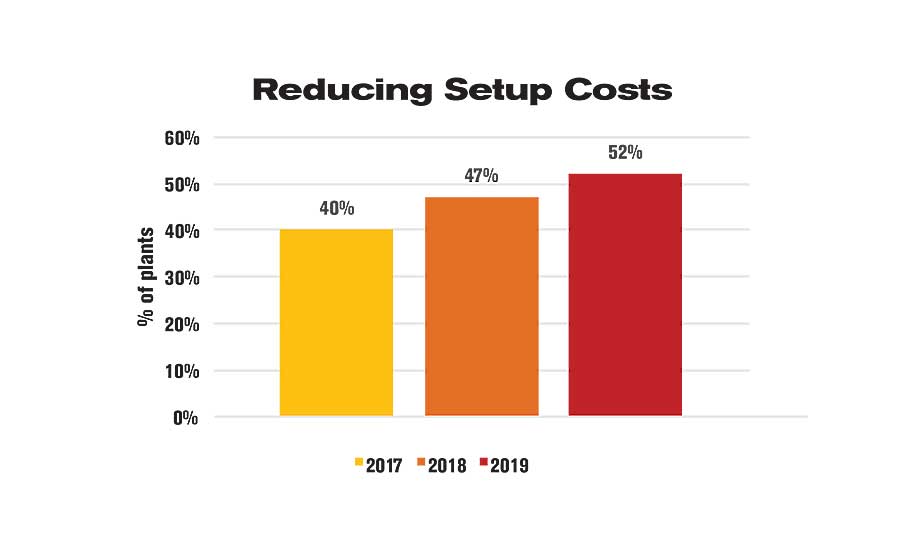

- 47%的人将购买设备以减少循环时间或消除瓶颈。这使得这是2020年投资新技术的第三个最常见的原因,这是自2011年以来的最高百分比。

- 41%的人将购买设备以提高安全性,这是自2008年以来的最高比例。

- 20%用于购买设备以提高质量。在过去四年中,这一比例有三年达到或超过19%。

- 47%的人将购买设备以降低成本。金属制品制造商的这一比例通常高于其他行业。

- 24%的人将购买设备来实施精益生产。航空航天制造商的这一比例更高,令人惊讶的是,医疗设备制造商也是如此。

- 16%的人会购买设备以跟上竞争对手。出于这个原因,航空航天装配商购买设备的可能性是其他行业制造商的两倍。

- 13%将购买设备以满足OEM或下游需求。

- 11%的百分比将购买设备以遵守标准或行业规定。并不令人惊讶:医疗器械制造商比其他制造商的可能性是为此原因获得设备的两倍。

劳动力成本

一如既往,降低成本的两个首要目标是直接人工和间接人工。然而,只有65%的工厂打算明年降低直接劳动力成本。相比之下,2019年这一比例为68%,这是调查历史上第二低的比例。

考虑到目前的低失业率,这似乎有些奇怪。然而,尽管制造业工资在上涨,但它们的上涨速度没有其他行业快。根据美国劳工统计局(BLS)的数据,美国耐用品制造业工人的工资在过去一年中增长了2.6%,从2018年10月的平均每小时22.63美元增至2019年10月的23.21美元。相比之下,同期所有私营企业的工资增长了3.5%。

持续的用工荒是否会给工资带来上涨压力,还有待观察。劳工统计局估计,2019年10月,美国耐用品制造商中约有30.9万个空缺职位,比2018年10月增加4%。

机械制造商尤其关注劳动力成本。大约76%的压缩机、传送带和其他机械制造企业将明年的直接劳动力成本作为目标。这一数字超过了任何一个行业,这也是10年来该行业第三次在这一统计数字上领先于其他行业。

机械制造商担心劳动力成本的一个原因可能是缺乏自动化。这个行业生产的大多数产品都是小批量生产的大型组件。在这个行业中,大约82%的制造商采用手工组装方法。相比之下,美国所有装配厂的这一比例为78%,是所有行业中最高的。

另一个原因可能是关税的影响。美国大约一半的进口由中间产品(原材料、工业投入、机器部件等)和资本设备组成。这些是美国企业的购买,而不是家庭。关税清单上的大多数中国产品都是美国生产的投入。

这些关税对机械制造商的打击尤其严重。例如,草坪和花园设备制造商在2007年消耗了60亿美元的中间产品,这是可以得到的最后一年的数据。这些商品中有超过37亿美元(62%)需要征收关税。同样,自动售货机和商业洗衣设备的制造商消耗了86亿美元的中间产品,其中58%现在要征收关税。

一个不关心直接劳动力成本的行业是医疗器械制造业。该行业只有44%的工厂将明年的目标定为直接劳动力成本。这是所有行业中最低的,也是该行业连续第六年低于全国数据。

这是有意义的。医疗设备往往是小的、高价值的、大批量生产的产品,这使它们成为自动化组装的理想选择。

其他成本目标

劳动力成本并不是装配商明年希望降低的唯一费用。其他成本目标包括:

- 52%的工厂希望降低间接劳动力成本,如安装和维护。这是自2000年以来的最高比例,也是连续第四年出现这种情况

- 比例达到或超过40%。从2013年到2016年,这一比例一直低于40%。

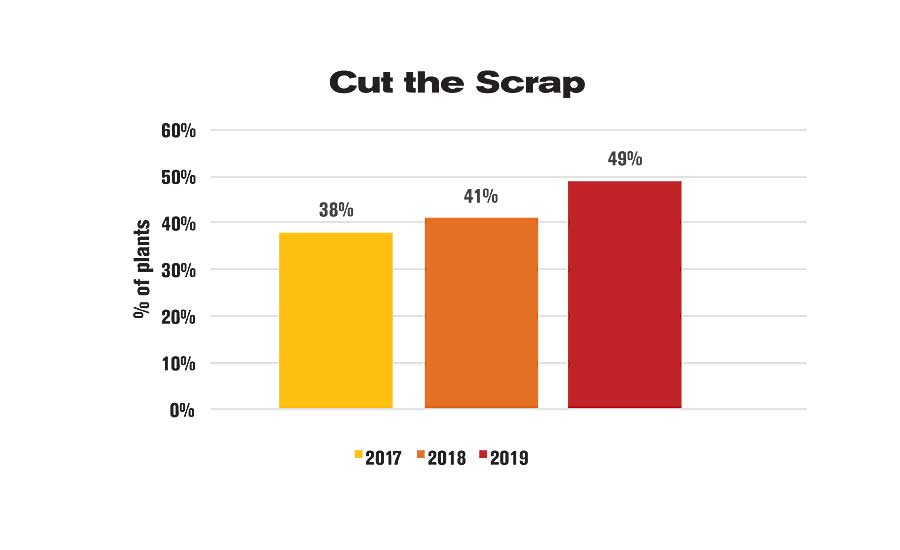

- 49%的工厂计划明年降低废料成本。这是自2001年以来的最高比例,也是过去三年里这一比例第三次超过40%。

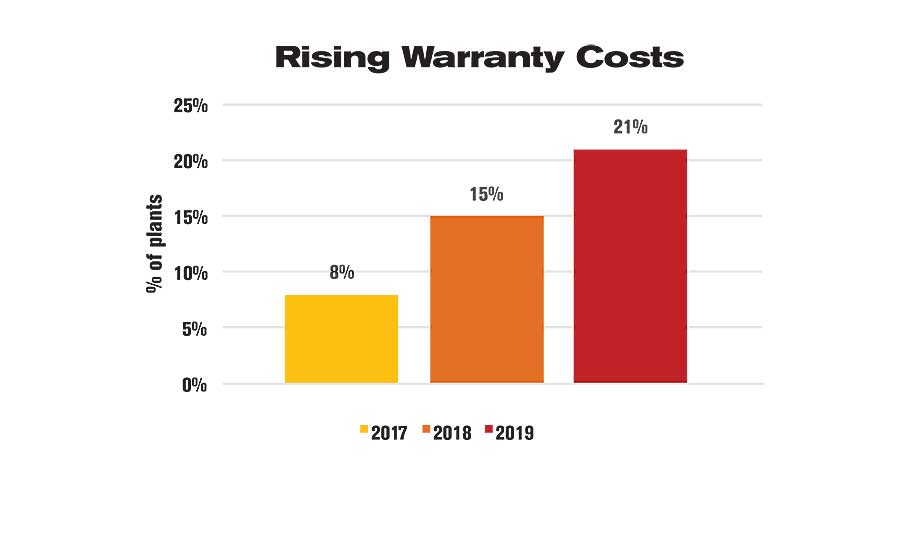

- 21%的工厂希望降低保修成本。与去年的15%相比,这是自2010年以来的最高水平。保修费用在汽车和电子行业尤其令人担忧。

- 三分之一的装配厂希望削减材料成本。这一比例已经连续四年超过30%。从这个角度来看,这一比例在1996年至2015年间仅达到30%。

- 只有15%的人希望降低能源成本,这是四年来的最低比例。毫不奇怪,能源成本最令人担忧的是汽车行业,这是一个高产量的行业,有着像焊接和喷漆这样的能源密集型工序。

- 20%的人想要减少过程中的工作,这是在过去的10年里达成协议。

汇编器想要什么

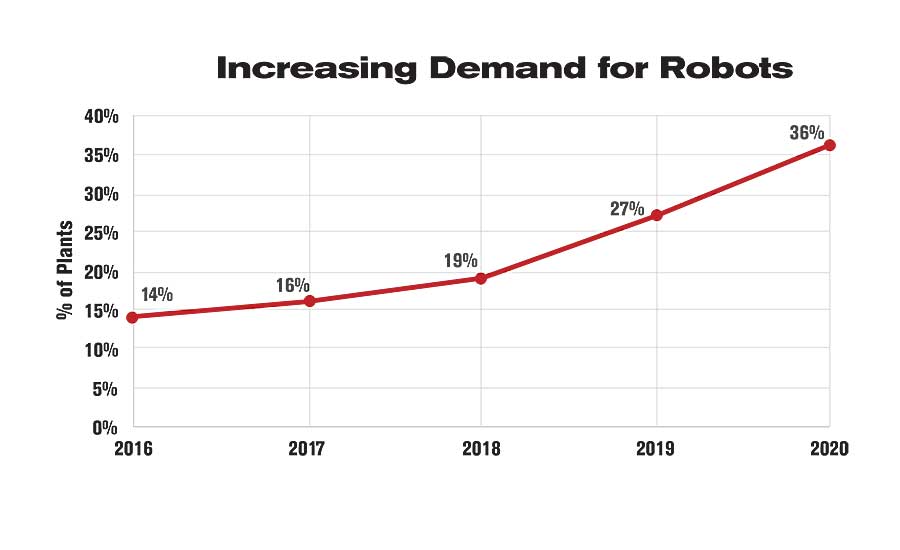

就2020年组装者将购买什么而言,今年调查的最大看点是对机器人的需求增加。36%的工厂明年将购买机器人。相比之下,2019年这一比例为27%,创历史新高。航空航天、家电和汽车行业对机器人的需求应该特别强劲。

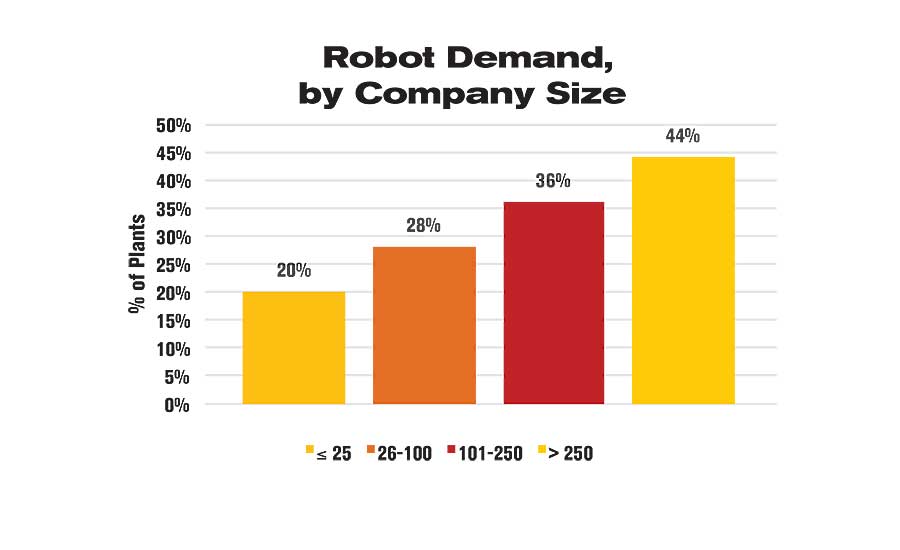

尽管现在的机器人比以往任何时候都更容易使用,也更便宜,但技术仍然是大公司的专利。员工人数在25人或以下的企业中,只有20%的企业将在明年购买机器人,而员工人数在250人以上的企业中,44%的企业将在这项技术上进行投资。

总的来说,装配商明年将在六轴机器人、scara、抓手和其他机器人技术上花费4.397亿美元,比2019年的销售额增长26%。

“我们看到了机器人市场的进步,”机器人工业协会主席杰夫·伯恩斯坦(Jeff Burnstein)说。“我们希望年底能保持强劲增长,2020年也能保持增长。”

伯恩斯坦指出,非汽车客户的订单数量接近历史纪录,这是机器人行业长期增长的一个健康迹象。

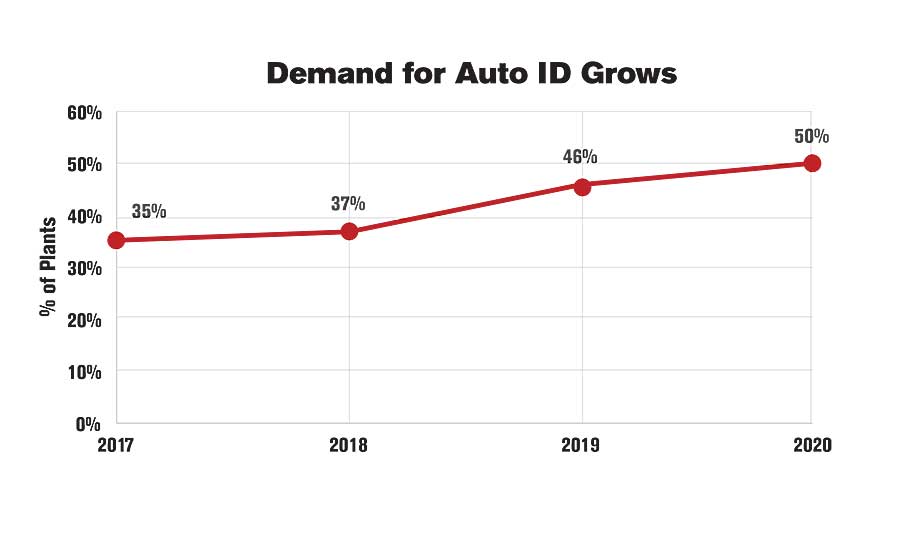

对自动识别技术供应商来说,明年也应该是好年头。无论是为了响应“工业4.0”计划,提高可追溯性要求,还是不断增长的产品组合,50%的美国装配厂——创历史新高——将在明年购买条形码扫描仪、标签打印机、激光雕刻设备、射频识别标签和其他汽车识别技术。

航空航天和汽车行业对汽车识别技术的需求预计将高于平均水平,但电子和金属制品行业的需求将低于平均水平。到2020年,汽车组装商将在自动识别技术上花费2.188亿美元,比2019年增长5%。

“2019年对我们来说是北美非常成功的一年,”Pro-Glove美国市场经理亚当·l·布朗(Adam L. Brown)说,该公司是一家可穿戴条形码扫描仪制造商。“我们不仅扩大了本地领导团队,以更好地应对市场增长,而且我们的收入也增长了两倍。

“毫无疑问,我们的技术……正在获得吸引力。我们继续与一些世界上最大的品牌进行令人兴奋的讨论。他们表达了对提高可穿戴扫描解决方案的效率和效益的真正需求。我们预计2020年将是北美经济增长的又一个强劲年份。”

由于人们对工业4.0和工业物联网的兴趣与日俱增,23%的装配厂明年将购买运动控制技术。相比之下,2019年的这一比例为19%,是2007年以来的最高比例。航空航天、机械和金属制品行业对伺服电机、线性执行器、控制器、轴承、索引器和其他运动控制产品的需求将最强。

明年,装配商将在运动控制技术上总共投入1.201亿美元,比2019年增加19%。

约58%的装配商将在2020年获得检测技术,而2019年这一比例为50%,也创下了历史新高。在航空航天、金属制品和医疗器械行业,对视觉系统、传感器、量规和其他检测技术的需求将是最高的。

总的来说,组装商明年将在检测技术上花费3.049亿美元,比2019年增加15%。

自动螺丝设备供应商明年的销售额可能会上升。29%的工厂将在2020年购买自动螺丝设备,这是该比例连续第六年超过25%。汽车、家电和电子行业的需求将最为强劲。

自动螺丝传动系统供应商日东精工美国公司(Nitto Seiko America)副总裁吉恩·麦克(Gene Mack)预测说:“2019年我们创下了纪录,预计2020年将打破纪录。”“过去,我们的许多潜在客户无法证明自动化螺丝加工的成本合理性。今天,他们不仅可以自动化螺丝加工,而且必须这样做。随着对质量和可追溯性的需求从汽车行业转移到其他行业,我们希望看到这种需求增长并扩展到更多行业。”

来自今年调查的最大技术惊喜之一并不涉及装配产品 - 它的添加剂制造。组装植物的三分之一,历史新高,将在2020年投资金属和聚合物添加剂制造技术。这使得添加剂在我们的调查中制造第九最流行的生产技术,领先于包装,粘合剂分配甚至焊接设备。

航空航天和医疗器械行业的需求将是最高的。而且,与机器人一样,这项技术似乎更容易为大公司而非小公司所掌握。例如,员工人数超过250人的公司中,40%的公司明年将投资增材制造产品,而员工人数在26至100人的公司中,这一比例为21%。

预计增材制造技术的总支出将增长5%,从2019年的1.28亿美元增加到2020年的1.344亿美元。

调查方法

装配杂志是发送给54001装配专业人员在33000多个地点。

这项调查是与《汇编》杂志母公司BNP Media的子公司Clear Seas Research联合进行的。Clear Seas是一家提供全方位服务的B-to-B市场研究公司。定制研究产品包括品牌定位、新产品开发、客户体验和营销有效性解决方案。Clear Seas提供了一系列主要的联合研究报告,并为建筑、工程、建筑、食品、饮料、制造、包装和安全行业的企业研究人员提供了领先的B-to-B小组MyClear意见小组。了解更多信息clearseasresearch.com..

问卷在7月中旬通过电子邮件发送到21,597名订户的随机样本。4%的受访者是工程师;47%是管理;4%被归类为“其他”。

调查截止日期是7月29日。大约206份调查被退回,回复率为1%。

调查向下列行业的制造商发送:航空航天、电子、电器、金属制品、家具、机械、医疗设备、塑料和橡胶制品、汽车、能源和杂项制造业。

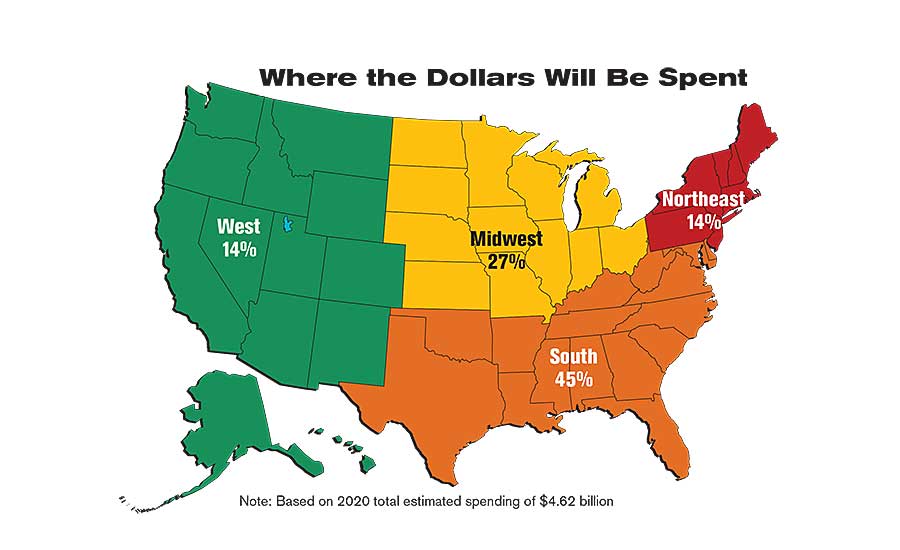

从地理位置上看,15%的受访者位于东北部,51%在中西部,19%在南部,15%在西部。

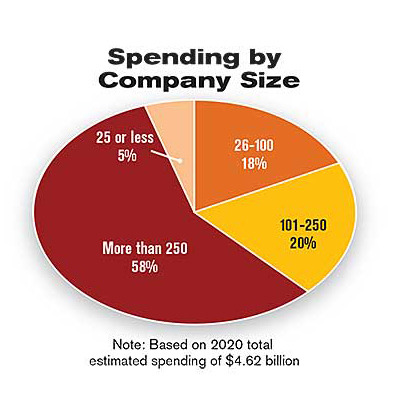

14%的受访者的员工不超过25人。此外,20%的公司有26至100名员工,10%的公司有101至250名员工,56%的公司有250名以上的员工。

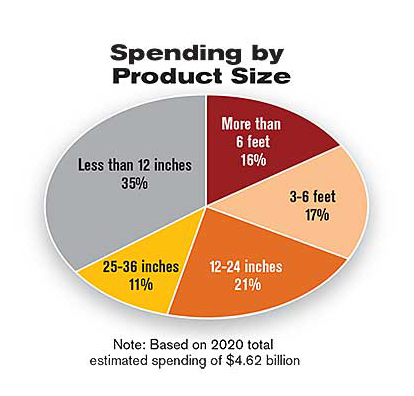

百分之二十一的受访者组装产品,可以容纳12英寸立方体,19%使产品能容纳24英寸立方体,14%使产品适合在36英寸立方体,使产品适合6英寸立方体内,21%和24%的产品超过6英寸立方体。

如欲购买及下载整份资本支出报告,请浏览网页https://clearseasresearch.com/product/2019-capital-spending-study-assembly/?r=6.您也可以发送电子邮件info@clearmarkettrends.com.与任何问题。