对智能设备和嵌入式智能的需求不断增长,正推动各种行业的制造商投资于新的生产工具和技术。增材制造、先进传感器、增强现实、云计算、协作机器人和数字双胞胎只是当今改变工厂车间的众多趋势中的一小部分。

工业4.0时代的长期目标是提高质量,提高生产率,减少设备停机时间,使装配线比以往任何时候都更智能。但是,这需要新一代的工程师保持领先地位,利用数据分析和数字制造的力量。

第23届年会职业调查发现,超过一半(51%)的受访者将在未来12个月内分配更多资源。这是2017年增加了2个百分点,比2016年高出9个百分点。

具体来说,协作机器人的使用上升了7个百分点,而工业4.0技术的部署上升了3个百分点。此外,近三分之二(63%)的受访者认为,数据分析软件、数字工具和智能技术将帮助他们提高生产率,而56%的受访者表示,这将降低生产成本。

一个大胆的新时代

为底特律地区制造商服务的技术商业协会Automation Alley的执行董事兼首席执行官汤姆·凯利(Tom Kelly)表示:“全球的制造商都在努力思考工业4.0带来的巨大变化,在这个过程中既有很多不确定性,也有很多机遇。”

Kelly指出:“工业4.0正在带来巨大的变化,这些变化还不能完全理解,但那些能够在组织内采用新思维和新技能的公司可能会获得最大的成功。”虽然工业4.0将淘汰一些工作岗位,但更重要的是,新的不同类型的工作将出现。”

“一直是刚性,慢慢不断发展的物理环境的日子,”PTC Inc.的PTRC Inc.的分开副总裁兼总经理霍华德·赫皮尔曼(PTC Inc.)的职位设计软件公司专门从事事物互联网(物联网)应用程序。“与行业4.0,工厂的骨干将成为他们的数字线程。

“明天的数字工厂将实现新时代的速度,灵活性和创新,将在制造企业的各种功能中提供戏剧性的性能改善,”赫皮尔曼·赫皮尔曼。

卡内基梅隆大学(Carnegie Mellon University)机器人学教授、高级机器人制造研究所(Advanced robotics Manufacturing Institute)首席技术官豪伊·乔赛特(Howie Choset)指出:“技术变化如此迅速,没有人知道智能工厂的未来会怎样。”“工业4.0让信息在制造过程中流动,并对其进行优化,同时开发出我们以前无法想到的新流程。”

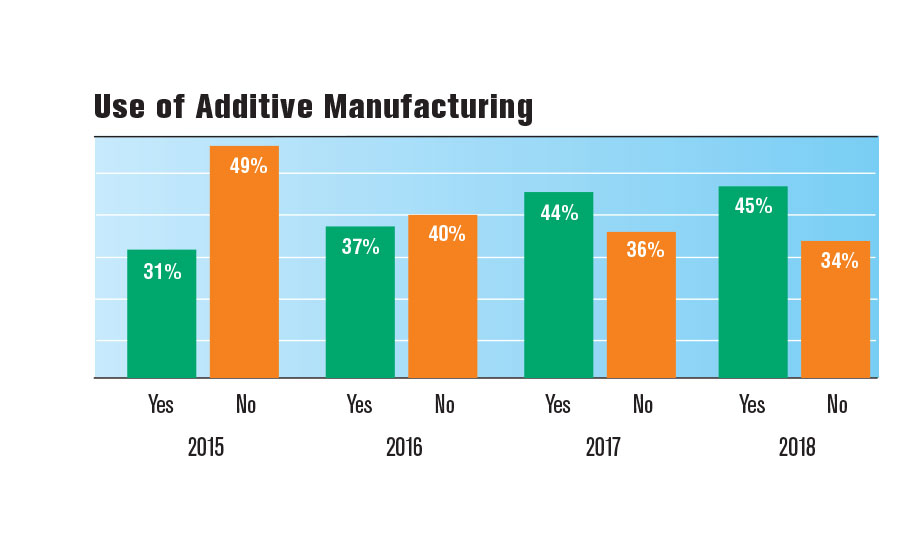

使用添加剂制造

添加剂制造是改变产品设计和制造方式的新型技术之一。超过三分之一(45%)职业受访者计划在未来12个月内使用3D打印技术。这比2016年高出8个百分点。

大型制造商(有1000名员工的公司)更像是使用该技术而不是小型制造商(员工100或更少的公司):60%与33%。

增材制造正在从传统的原型应用发展到小批量生产。对该技术最感兴趣的是航空航天(71%)和医疗设备(64%)行业。

根据A.T的最近的一项研究。Kearney,3D打印目前用于创造不到1%的世界制造零件。但是,预测市场将于今天的90亿美元飙升到2021年的超过260亿美元。

航空航天制造商正在引领生产就绪印刷部件的潮流。

例如,波音公司已经额外生产了5万多件制造部件,包括用于客机、军用飞机和航天器的部件。

“增材制造技术正在迅速发展,”他说Richard Aston,波音公司卫星系统高级技术研究员。”可通过适当实施附加制造来减少零件和零件重量,同时提高系统性能。”

GE Aviation经营着一个添加剂技术中心,装满了90个3D打印机和300名员工。该公司的工程师使用印刷部件生产25%的新型催化涡轮机发动机。它们能够将855份零件结合在12个中。将发动机的重量减少5%,燃料燃烧速度为20%。

工业4.0的另一项前沿技术是数据分析,它涉及收集和处理生产数据,以便分析。它着眼于过去的历史和模式,然后将数据与统计方法和基于物理的模型“结合”起来。

近三分之一(32%)的装配商响应了2018年的装配计划职业调查称,他们的公司今年将投资于数据分析或预测分析软件。这比2017年高出3个百分点。

大型制造商(拥有2000名或更多员工的公司)更有可能投资于数据分析(78%),而小型制造商(拥有100名或更少员工的公司)只有25%。

数据分析更受电气设备和电器(52%)、运输设备(46%)、计算机和电子产品(37%)以及航空航天(36%)行业装配商的欢迎。

宝马(BMW)是一家利用数据分析来提高生产率的公司。这家德国汽车制造商正在将数据驱动的改进应用于装配过程和系统,以提高质量、缩短交货期、增加灵活性和降低成本。它使用物联网平台连接大量传感器和处理生产数据

和物流。

例如,紧固件数据分析被用于确保宝马装配线上更可靠的错误预防。工程师监控所有与车辆安全相关的螺栓连接。他们一直在使用算法分析3000多个组装站的紧固工具。

税制改革辐射

去年年底,美国国会推出了具有历史意义的税收改革法案,这是自罗纳德•里根(Ronald Reagan)时代以来的首次重大改革。许多行业的制造商对此反应良好。

“美国的制造业现在正在升至新的高度,由于税收改革,各种规模的制造商已经投入更多,招聘更多,招聘更多,招聘更多,”艾默生电气公司首席执行官David Farr和国家制造商协会(NAM)的主席。

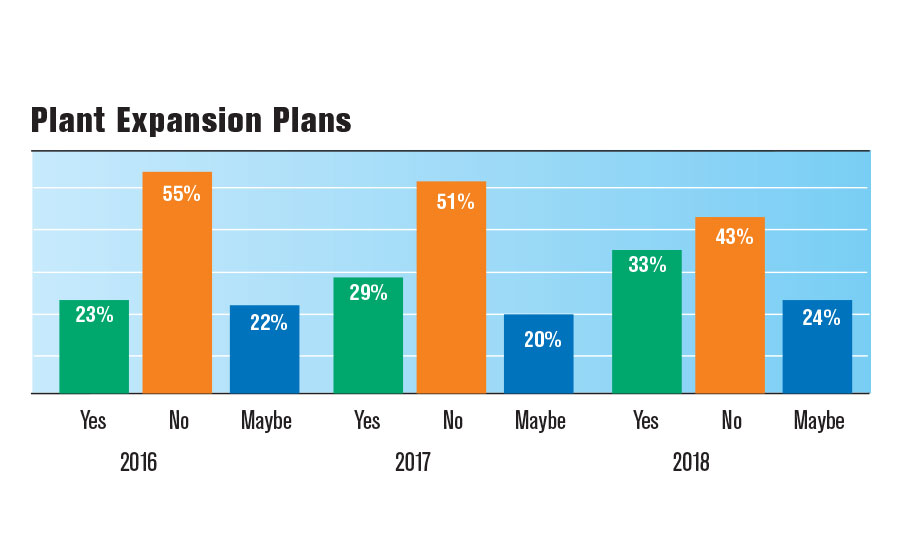

工厂的扩张计划

美国NAM最近的一项调查发现,72%的制造商正在提高员工工资或福利,77%的制造商正在雇佣更多的工人,86%的制造商正在投资新设备和设施。

菲亚特克莱斯勒汽车公司(Fiat Chrysler Automobiles, FCA)以税收改革为理由,计划投资10亿美元在密歇根州沃伦市的组装厂。作为努力的一部分,FCA将把其公羊(Ram)皮卡的生产从墨西哥的一家工厂转回国内。

NAM总裁兼首席执行官杰伊•蒂蒙斯(Jay Timmons)表示:“税收改革对制造业的未来有多重要,怎么强调都不为过。”几十年来,我们没有在一个公平的竞争环境中比赛。

蒂蒙斯解释说:“虽然我们认为美国的经济引擎不会受到挑战,但其他国家变得聪明了。”“他们降低税率是为了赢得工作,赢得生意。但是现在,制造商们有能力去竞争并取得胜利。

蒂蒙斯指出:“我们已经看到了很多关于企业投资员工和社区的头条新闻和故事。”“这仅仅是个开始。我们将创造更多就业机会,雇佣更多熟练工人。

“我们将投资更多的工厂,吸引更多的投资到我们的海岸,”蒂蒙斯预测。我们还将提高工资和福利。就目前而言,最重要的事实是,从密歇根州到密西西比州,从缅因州到加利福尼亚州,美国的制造业经济有着更加坚实的基础。”

乐观主义反映在2018年职业调查。三分之一(33%)的受访者所在的公司计划在未来12个月内扩大现有设施或建设新工厂。这比2017年高4个百分点,比2016年高10个百分点。

大型制造商(拥有1000名或更多员工的公司)计划建造最多的基础设施(43%对28%的小型制造商)。超过三分之一(41%)的南部受访者预计工厂将在未来12个月内扩张,中西部(40%)、东北部(26%)和西部(13%)紧随其后。

施工活动将在计算机和电子(82%),医疗设备(75%),能源制造(51%),运输设备(48%)和电器(44%)行业中最强大。

装配商最近也在大举招聘。超过半数(51%)的受访者表示,他们的工厂在过去12个月里雇佣了新员工。这比2017年提高了7个百分点,比2016年提高了13个百分点。

大型制造商(拥有1000名或更多员工的公司)雇佣了最多的新员工(51%对小制造商的39%)。超过三分之二(67%)的西部受访者在一直在招聘的公司工作,其次是中西部(56%)、东北部(44%)和南部(39%)。

合同制造业的招聘活动最为强劲(72%),其次是机械(67%)、电气设备和电器(58%)、塑料和橡胶(45%)以及计算机和电子产品(41%)行业。

工厂建设和招聘活动的部分原因是重新招聘。

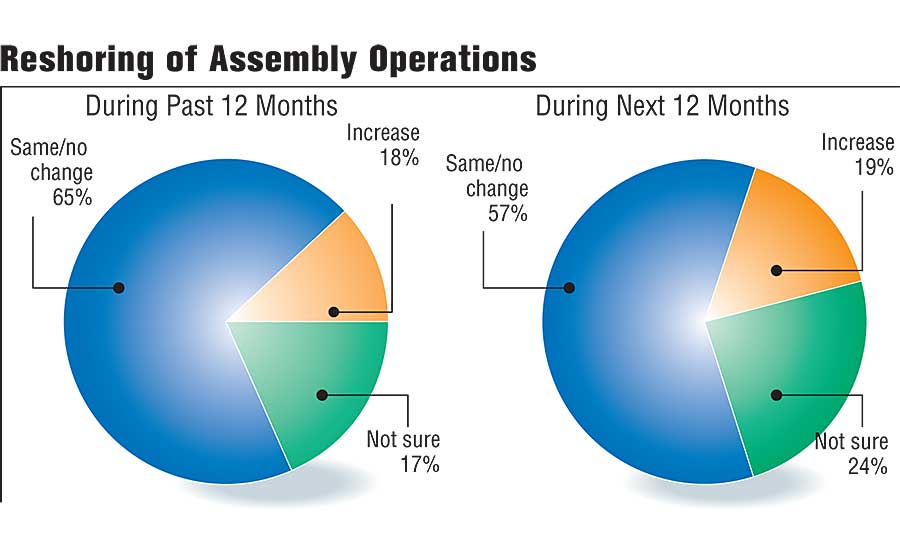

重新汇编汇编业务

2018年的18%职业受访者称,他们的公司在去年恢复了组装业务。这比2017年高出了10个百分点。

大型制造商(拥有2000名或更多员工的公司)更有可能回流。超过四分之一(29%)的这类受访者在过去12个月内将组装业务转移回美国的公司工作,而只有10%的小型制造商(员工不超过100人的公司)。

最严重的回流活动发生在电脑和电子产品行业,41%的ASSEMBLY受访者称,他们的公司最近把工作岗位从海外带回了美国。其他回流生产的行业包括能源制造(33%)、电气设备和电器(24%)、金属制品(24%)、机械(17%)和航空航天(16%)。

此外,19%的受访者希望他们的公司在未来12个月内把工作带回美国。这比2017年高出7个百分点。

计算机和电子产品行业正计划将其最多,根据在该部门工作的受访者的一半以上(60%)。计划将装配活动搬迁到这些海岸的其他行业包括航空航天(37%),塑料和橡胶(22%),运输设备(22%)和合同制造(19%)。

大型制造商(拥有2000名或更多员工的公司)更有可能回流。超过三分之一(39%)的这类受访者计划在未来12个月内将组装业务迁回美国,而只有12%的小型制造商(员工不超过100人的公司)计划这样做。

汇编的数据是由最近被重新划分的倡议汇编的统计数据。

去年,再就业和相关的外国直接投资(FDI)公告激增,为美国经济增加了超过17.1万个就业岗位。

“这一数字代表了2017年新增的18.9万个制造业工作岗位的90%,”回流倡议(Reshoring Initiative)主席哈里·莫泽(Harry Moser)表示。“自2010年制造业就业率最低以来,从海外给美国带来的制造业工作岗位总数超过57.6万个。

莫泽表示:“(我们将此归因于)美国竞争力的大幅提升,这是由于2016年大选后预计将削减公司税和监管措施。”“与前几年类似,外国直接投资在新增就业总量方面继续超过回流。但是,自2015年以来,回流已经缩小了大部分差距。

莫泽指出:“这些数据表明,回流和外国直接投资是中国制造业反弹的主要促成因素。”他说:“然而,以我们每年5000亿美元的贸易赤字来衡量,目前仍有300万到400万个制造业工作岗位在海外,还有更多增长的潜力。

“回流与外国直接投资的增长速度相似,这表明美国公司开始认识到外国公司在过去几年看到的美国生产的好处,”莫泽补充说。而且,2018年的初步数据趋势至少和2017年一样强劲。

“接近客户(仍然)是推动回流和FDI的主要因素,其次是‘美国制造’的形象品牌、政府激励和生态系统协同效应,”莫泽解释说。“东南部和德克萨斯州仍是回流和外国直接投资最多的地区,中西部地区由于其强大的工业基础而取得了进展。”

大会职业研究证实了这一趋势。事实上,超过三分之二(70%)的中西部受访者声称,他们的公司在过去12个月里从事了回流活动,而在南方只有68%。

工资差异

典型的职业受访者53岁,拥有26年的经验,赚115,511美元。但是,尺度的高端和低端都有异常。例如,26%的受访者每年少于75,000美元,而35%以上超过10万美元。

平均而言,男性比女性赚取36%。而且,几乎四分之三(72%)的妇女受访者赢得了低于75,000美元的男性。这种差异的一部分是由于妇女占美国劳动力的近50%,但只有大约四分之一的制造业劳动力。

参加大会调查的许多女性受访者的经验也少于男性同行。女性仅占受访者的5%,平均拥有18年的工作经验,而男性为26年。

事实上,几乎四分之三(74%)的男性在装配领域拥有超过15年的经验,而43%的女性经验不到15年。

除了性别外,确定薪酬率的其他因素包括年龄,教育,经验,地点和行业类型。

行业经验是决定薪酬的最大因素。拥有15年以上工作经验的人(73%的受访者)通常比在装配领域工作经验少于15年的组装人员(27%的受访者)挣得多。

大会专业人士往往是忠诚的员工多年来与同一公司住在一起。事实上,47%的受访者在同一家公司工作了10多年,而29%的雇主持续不到五年。

三分之二(66%)的ASSEMBLY受访者在过去12个月里获得了加薪。只有5%的人的薪水下降了。工资涨幅差别很大,但平均涨幅为7%。

超过半数(53%)的受访者在过去12个月里获得过现金奖金。奖金通常与公司和工厂的整体表现、成功实施成本削减计划、完成新项目、推出新产品和保持质量标准等因素挂钩。

在过去一年中,在医疗器械行业工作的超过三分之二(71%)的汇编者在过去一年中获得了现金奖金,其次是航空航天(65%),运输设备(64%)和机械(60%)的汇编者行业。

近四分之三(72%)的装配专业人员希望在他们的下一次评估中获得加薪。航空航天和运输设备行业的装配工最有信心在不久的将来获得加薪。

实际上,82%的受访者表示他们预计会加薪,紧随其后的是电气设备和电器的组装专业人员(80%)、医疗设备(71%)和金属制品(62%)行业。

大公司(有1000名员工的制造商)超过四分之三(85%)在过去12个月内收到了现金奖金,而小型制造商只有32%的汇编。为更大制造商工作的大会专业人士也更有可能在未来12个月内获得加薪。

然而,为小公司工作的装配工(49%)往往比为大公司工作的人(31%)更快乐。

地理波动

由于当地的生活成本,汇编工资通常从地区波动到地区,这往往是东北部和西海岸最高,但在中西部和南部较低。例如,阿肯色州,密西西比州和田纳西州都有三个最便宜的国家,但加州,马萨诸塞州和纽约是最昂贵的三个国家。

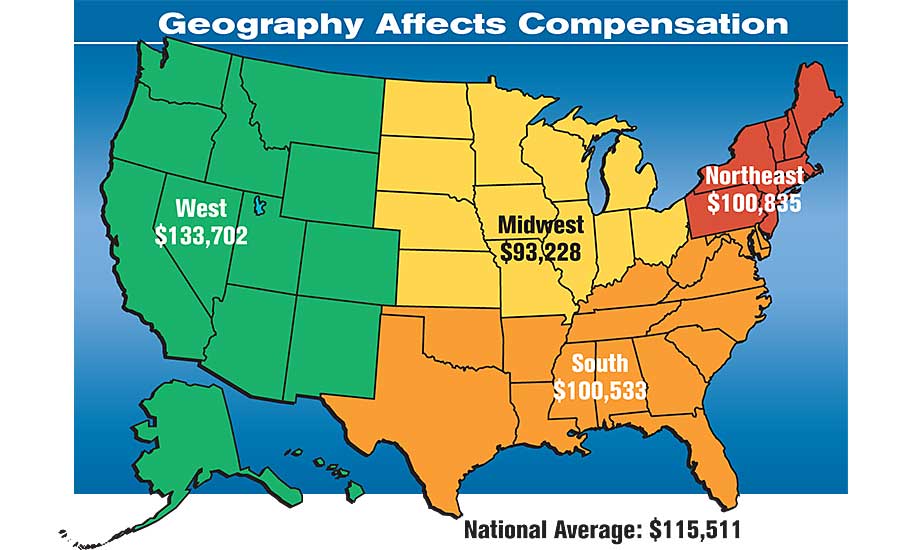

地理影响补偿

西部(亚利桑那州,加利福尼亚州,科罗拉多州,爱达荷州,蒙大拿,内华达州,新墨西哥州,俄勒冈州,犹他州,华盛顿和怀俄明州),这是16%的家职业受访者,拥有最高的工资 - 平均为133,702美元。

另一方面,41%的受访者居住在中西部(伊利诺斯州、印第安纳州、爱荷华州、堪萨斯州、密歇根州、明尼苏达州、密苏里州、内布拉斯加州、北达科他州、俄亥俄州、南达科他州和威斯康辛州)的组装商平均收入为93228美元。

南部的大会专业人士(阿拉巴马州,阿肯色州,特拉华州,佛罗里达州,格鲁吉亚,肯塔基州,路易斯安那州,马里兰州,密西西比州,北卡罗来纳州,俄克拉荷马州,南卡罗来纳州,田纳西州,德克萨斯州,弗吉尼亚州和西弗吉尼亚州),这是25%的受访者,平均为100,533美元。

在美国东北部(康涅狄格州、缅因州、马里兰州、马萨诸塞州、新罕布什尔州、新泽西州、纽约州、宾夕法尼亚州、罗德岛州和佛蒙特州),平均工资为100835美元。

在南方,只有30%的装配专业人士的收入超过10万美元,而在西方,这一比例为54%。

中西部是大量汽车工厂的所在地,那里的装配工通常每周工作1小时,比全国平均水平46小时多,而南方的装配工通常少工作2小时。然而,东北部33%的受访者预计在未来12个月内会工作更长时间,而中西部的组装者只有16%。

南方的集会专业人员也往往比该国其他地区的同行更满意。例如,一半(50%)的人声称自己“非常满意”,而在东北部,只有44%的组装者这么认为。

制造商的规模通常决定了薪酬水平。例如,在员工人数超过2,000人的公司工作的装配工平均收入为109,464美元。在员工少于100人的公司里,装配专业人员的平均收入为92,968美元。

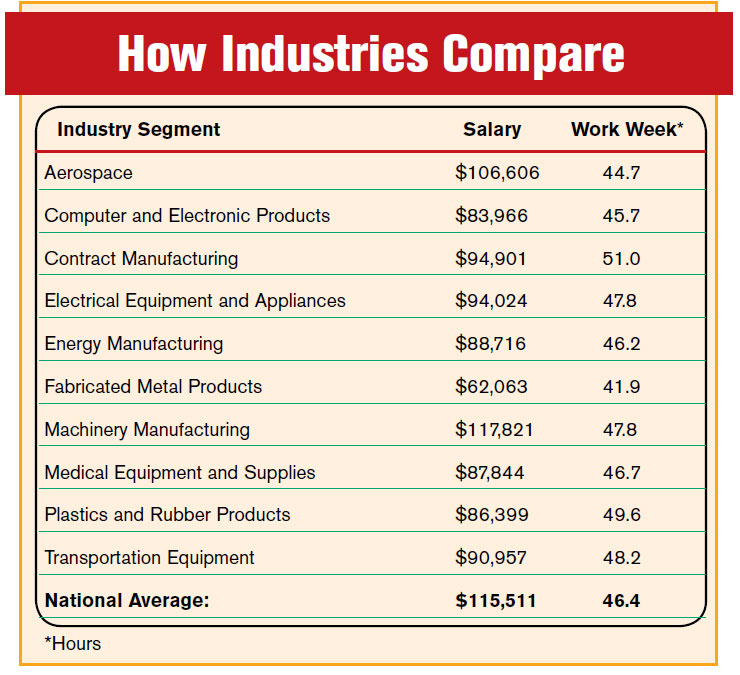

机械制造业的装配工的薪水比其他行业的同行要高。他们的收入比全国平均水平115,511美元高出2%。然而,金属制品行业的装配专业人员的收入比全国平均水平低25%以上。

金属制品行业的装配工每周的工作时间也比其他行业的同行要短。他们的平均工作时间比全国平均工作时间46小时少4个小时。另一方面,合同制造业的装配专业人员的工作时间比全国平均水平高出5个小时。

制造工程师(33%的受访者)比设计工程师(8%的受访者)挣得多。根据2018年职业调查显示,制造工程师的平均收入为138,688美元,而设计工程师的平均收入为85,894美元。

工资也因教育类型和水平的不同而有很大的波动。例如,只有学士学位的组装专业人员(39%的受访者)平均收入为152.693美元。然而,获得两年副学士学位的装配工(占受访者的15%)的收入为84,456美元。

获得硕士课程(MBA)或专业认证,如P.E.,是一种确保薪水更高的方法。具有MBA的汇编者(10%的受访者)平均赚取19%,而不是非MBA。P.E.S(6%的受访者)的大会专业人士平均赚取比其他人更多的11%。

年龄是影响赔偿的另一个关键因素。例如,超过50岁的大会专业人员(占66%的受访者)通常赚取最高的工资。他们平均低于40美元的122,647美元与汇编者,年龄低于40岁(受访者的14%),平均赚取76,191美元。

然而,中年装配专业人士(20%或受访者)往往比其较大的同龄人更快乐。实际上,超过一半的组件委员会举行了40至50岁的汇票者,他们的工作与他们的工作相比有超过60%和36%的工作。

劳动力短缺

各个行业的制造商都面临着熟练劳动力短缺的问题。事实上,寻找技术工人是目前影响装配作业的首要问题。

2018年的近三分之二(63%)职业受访者称,他们目前正努力为装配线配备员工。这比2017年高出16个百分点。

制造业技能标准委员会(manufacturing Skill Standards Council)首席执行官雷迪(Leo Reddy)警告说:“这种技能差距仍然是实现……制造业复兴和吸引外国直接投资在美国新建工厂目标的主要障碍。”目前的预测是,未来10年,制造商需要填补300多万个就业岗位,但预计拥有合适技能的将短缺200万个。”

是时候填补技术岗位了

大型和小型制造商都声称他们无法找到熟练工人。三分之三(75%)公司拥有2000人或以上的员工,67%的公司占100名或更少员工的挑战。

在美国的所有角落也感受到了劳动力短缺,但问题在某些地区的问题更严重。例如,超过三分之二(70%)在中西部地区的汇编者,在东北部门的努力寻找技能工作者,南部59%,西方53%。

超过四分之三(82%)的机械行业受访者将在未来12个月内集中精力寻找员工。其他受技能缺口影响的行业包括合同制造业(81%)、塑料和橡胶(75%)以及计算机和电子产品(63%)。

能源制造(16%)、航空航天(44%)和医疗设备(46%)这三个行业声称,为其装配线招聘员工的难度较低。

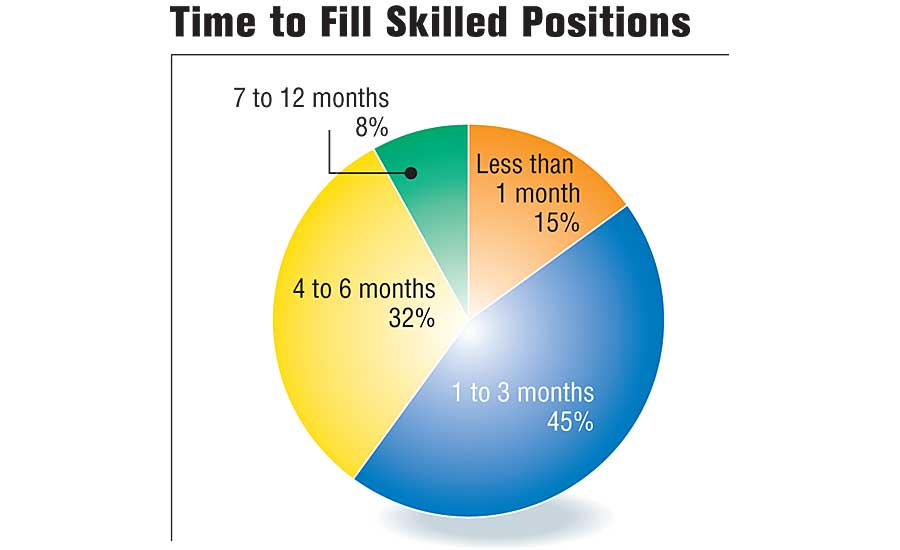

近一半(45%)的装配工表示,现在他们平均需要一到三个月的时间来填补生产线上的空缺。三分之一(32%)的人说这需要4到6个月的时间,而15%的人声称他们通常可以在不到一个月的时间内填补空缺。

缺乏时间被认为是第1名在工作中的第1项,每天都会面对队伍。超过2018年的一半(56%)职业受访者抱怨时间有限。

员工的汇编专业人士,员工少于100名员工在更大的压力下观察时钟比为拥有1,000多名员工的制造商工作的人。实际上,小公司的一半以上(63%)的受访者将时间限制为挑战与大公司只有46%的汇编者。

对于塑料和橡胶(78%)、电脑和电子产品(69%)、电气设备和电器(68%)、运输设备(63%)以及机械(59%)等行业的组装工来说,与时间有关的压力是最大的挑战。

21%的组装专业人士认为,未来12个月他们的平均每周工作时间将会增加,比2016年高3个百分点,比2015年高7个百分点。

大型制造商的汇编者计划在工作中花费稍高的时间比较小公司的同行。四分之一(25%)为具有少于100名员工的制造商工作的受访者预计未来12个月内的营业额。但是,27%的汇编员为拥有1,000多名员工工作的公司将经历更长的工作时间。

在塑料和橡胶行业工作的装配专业人员中,超过三分之一(36%)希望在未来12个月内工作更长时间,其次是机械行业(32%)、能源制造行业(31%)和金属制品行业(21%)的装配工。

装配专业人员平均每周工作46小时。事实上,是2018年的三分之二(66%)职业受访者通常每周工作超过45小时。为合同制造商工作的人通常在工作上花费的时间最多(平均每周51小时),而金属制品行业的装配专业人员工作较少(平均每周42小时)。

行业如何比较

在大会的研究中,大多数(68%)的参与者表示,与一年前相比,他们今天出差的时间与一年前相同。但是,10%的组装者声称他们正在进行更多的旅行。

新技术

今天,大会专业人士正在花更多的时间实施新技术,提高生产力,提高质量,减少市场的时间。超过三分之一(35%)职业受访者称,他们花了更多的时间试图让新技术发挥作用。

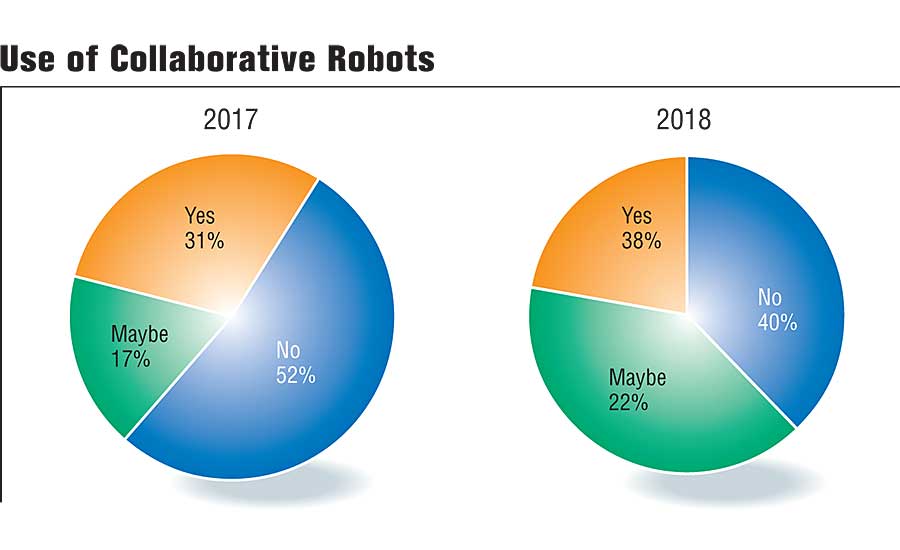

最大的趋势之一是协作机器人,它使人和机器能够近距离工作。超过三分之一(38%)的组装者计划进行部署

在未来12个月内协作机器人。这是2017年的7个百分点,比2016年高出12个百分点。

协作机器人的使用

“人员和机器人之间的合作,机器和流程越来越重要,因为许多行业的生产从更大的地段转移到具有高卷的低卷的较大巨大,”ABB机器人董事总经理Per Vegard Nerseth表示。“这意味着更多的变异性和更多人为干预。

Nerseth补充道:“协作自动化让人和机器人各自发挥各自独特的优势。”人们为变革提供过程知识、洞察力和即兴创作,而机器人为重复性任务提供不知疲倦的耐力。”

由于它们灵活,几乎不需要安全屏障,下一代协作机器人正被各种各样的制造商使用。这些机器对大制造商和小制造商都有吸引力。

实际上,超过了一半或更多人的一半(59%)对该技术感兴趣的公司与员工少于100名员工的公司。

然而,小型制造商对协作机器人越来越感兴趣。例如,在员工人数少于50人的公司工作的受访者中,有21%计划在未来12个月内部署这项技术。这比2017年高出8个百分点。

”Small-to-medium-sized manufacturers are driving demand for collaborative robots,” says Rian Whitton, a research analyst at ABI Research Inc. “This is being driven by demand for manufacturing solutions that don’t include large-scale investment in fixed automation or large robotic arms. These include tasks like machine tending, quality control and light assembly.”

惠顿表示,规模较小的制造商需要灵活的自动化系统,这些系统可以轻松快速地适应不断变化的需求。”他指出:“他们需要能够轻松快速编程的系统,并且能够支持多种类型的自动化任务。”协作机器人符合要求。

惠顿补充称:“直到最近,很大一部分(小型制造商)都错过了自动化带来的许多好处,比如提高生产率、质量和整体竞争力。”“(今天),快速的变化正在发生。”

在接下来的七年里,Whitton预测,对于传统工业机器人来说,合作机器人出货量将增长50%与12%。而且,当今机器的全球收入将从2.92亿美元增长到2025年的超过10亿美元。

超过一半(57%)在运输设备部门计划投资协同机器人的制造商。其他行业渴望允许人类和机器人在装配线附近工作,包括塑料和橡胶(47%),电气设备和电器(44%)计算机和电子产品(42%)和航空航天(38%)。

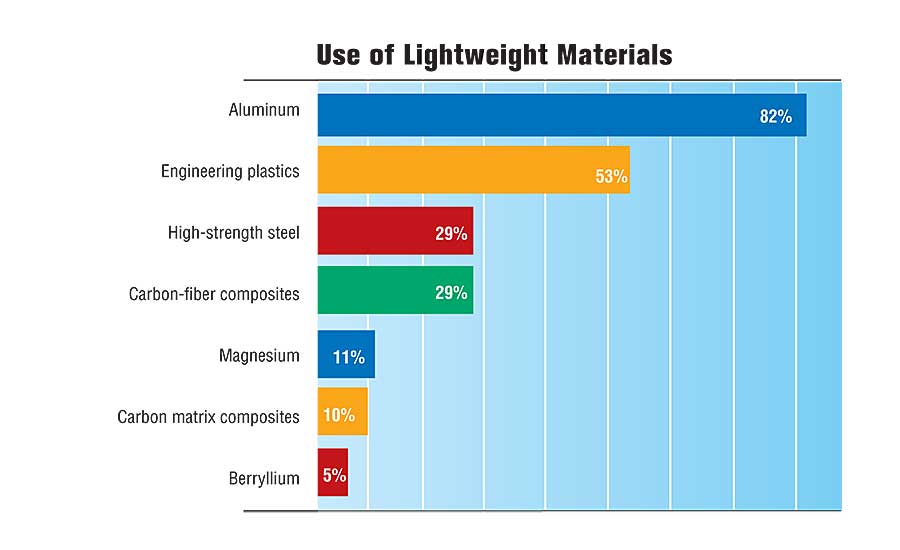

使用轻质材料

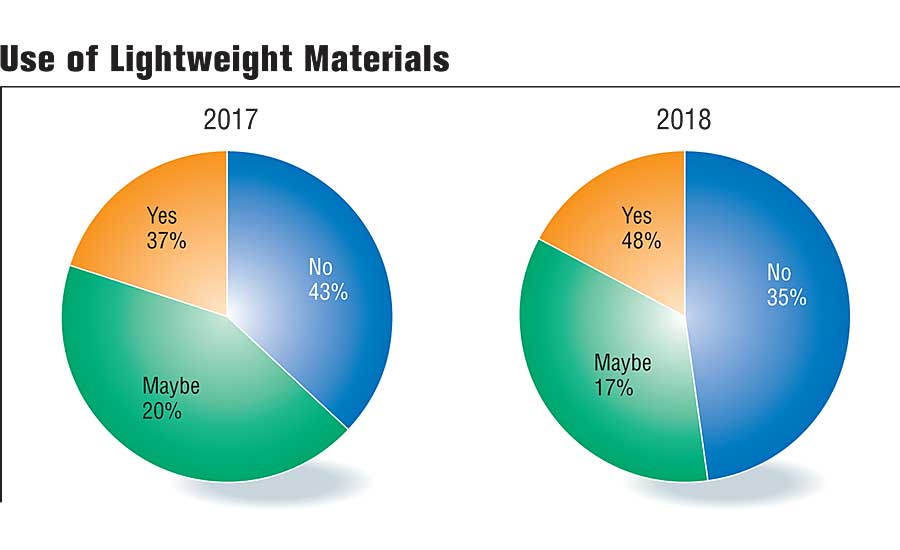

轻质材料,如铝和碳纤维复合材料,也正在改变制造业。近一半(48%)职业受访者称,他们使用的材料不是传统的碳钢。这比2017年提高了11个百分点。

铝的流行于超过四分之三(82%)的那些装配商。其他轻质材料需求包括工程塑料(53%)和高强度钢(29%)。

碳纤维复合材料和镁也变得越来越重要。超过四分之一(29%)的组装专业人员青睐复合材料,这比2017年高出5个百分点。11%的受访者提到了镁元素,比2017年高出4个百分点。

轻质材料最受欢迎,卷,浮动或飞行的产品制造商。铝在航空航天行业的90%受访者中受到青睐,其次是碳纤维复合材料(66%)和镁(35%)。

在包括汽车、船舶、火车、拖车和卡车组装公司在内的运输设备行业,铝也是最轻量级的材料。此外,三分之二(65%)的受访者使用工程塑料,其次是高强度钢(41%)和碳纤维复合材料(27%)。

使用轻质材料

绿色制造

大大小小的制造商已经制定了一系列广泛的可持续性倡议。事实上,在2018年大会上,几乎一半(48%)的受访者职业研究表明,他们的工厂在过去12个月里实施了与绿色相关的计划。

大型制造商(拥有1000名或更多员工的公司)更有可能参与绿色倡议。例如,在过去的12个月里,86%的这类组装者实施了可持续发展计划。另一方面,只有26%的小型制造商(员工少于100人的公司)实施了绿色倡议。

绿色制造在航空航天领域最为普遍,近三分之二(65%)的组装工人在实施环保项目的工厂工作。

电气设备和电器制造(62%)、合同制造(61%)、能源制造(60%)以及塑料和橡胶制品(53%)行业的组装专业人员也积极参与各种绿色倡议。

制造商正在采取各种措施,如安装节能HVAC系统、回收项目和废水处理。

超过四分之三(84%)的职业受访者声称他们的装配工厂已经安装了节能照明。这比2017年高出14个百分点。

可重复使用的集装箱(2018年为45%,2017年为40%)和太阳能电池板(2018年为17%,2017年为7%)的使用也有所增加。

小型制造商(具有少于50名员工的公司)更有可能从事更多基本的可持续性计划,例如节能照明(88%)和纸张和塑料回收(59%)。

另一方面,拥有1000多名员工的制造商更有可能参与废水处理(40%),太阳能电池板(34%)和节能HVAC系统(32%)。

在绿色举措方面也存在一些区域差异。例如,南部的制造商(27%)和西(14%)更有可能在太阳能电池板上投资太阳能电池板,而不是中西部和东北部的制造商。然而,东北部(50%)的制造商更涉及南部的废水处理系统与制造商(9%)。

调查方法论

ASSEMBLY杂志感谢所有参加第23届年度大会的受访者职业调查。该调查由BNP Media的市场研究司于2018年3月在线进行。它被发送到超过29,000名随机选择的订阅者,通过电子邮件地址。

本报告中的图表和表格突出了从调查响应中收集的主要数据。在一些问题上,由于舍入或调查,响应率不等于100%,其中包含一个或多个未答复的问题。在允许多重反应的情况下,总量可能超过100%。

特别感谢Ulka Bhide、Eric Novak和Sharanya Ramesh协助进行在线调查设计、分发和制表。

你可以在网上购买完整的报告https://clearsseasresearch.com/product/2018-state-of-the-profession-assembly/?r=10“

关于行业

2018年的参与者职业根据北美行业分类系统,调查由以下10个行业组成。

航空航天:包括飞机,直升机,喷气发动机,导弹,火箭和卫星。

计算机和电子产品:包括天线、视听设备、自动柜员机、时钟、计算机及外围设备、连接器、数码相机、平板显示器、实验室仪器、扬声器、导航仪器、印刷电路板、过程控制仪器、铁路信号设备、半导体、烟雾探测器、立体声音响、电话设备,电视,测试和检查设备,发射机,录像机和手表。

合同制造:包括为其他公司制造零部件、组件或完整产品的第三方公司。

电器设备及用具:包括电池,手电筒,发电机,家用电器,工业控制,灯泡,照明装置和设备,电机,开关和变压器。

能源制造:包括石油开采和煤矿开采设备,太阳能电池板和风力涡轮机。

制造金属产品:包括弹药,罐头和集装箱,餐具,门,围栏,枪械,手动工具,铰链,梯子,锁,金属冲压,管道夹具,预制建筑物,弹簧,阀门和窗户。

机械制造:包括农业设备、建筑设备、输送机、食品加工机械、草坪和花园设备、机床、办公机器、包装机械、摄影设备、印刷机、电动工具、泵和压缩机、制冷和加热设备、纺织机械、自动售货机和焊接设备。

医疗设备和用品:包括诊断设备,矫形和假体设备,和外科器械。

塑料和橡胶制品:包括皮带,瓶子,地板覆盖物,软管,包装材料,管道和配件,管道夹具和轮胎。

运输设备:包括汽车和汽车部件,船只,发动机,电动室,铁路机车和滚动股票,休闲车,船舶,拖车和卡车。